💊跌至低谷的辉瑞:是危机还是逢低买入良机?

辉瑞这家制药巨头的股价自疫情相关销售高峰以来已经下跌超过60%,经历了多年的持续滑落。但挑战不仅于此——目前,公司正面临新的压力,这进一步影响了股价表现。

股价下跌并不总意味着“抄底良机”,但辉瑞悠久的历史和7.3%的高股息率值得投资者深入挖掘,看看这家公司是否具备重回正轨的实力。

本文正是基于这一视角,对辉瑞现状进行深入剖析,探讨其为何迟迟难以反弹,以及今天是否值得逢低买入。

辉瑞Pfizer面临诸多“纸上伤痕”

辉瑞在疫情期间的表现无需赘述。凭借新冠疫苗(Comirnaty)和抗病毒药物(Paxlovid)赚取数十亿美元后,随着相关销售的消退,Pfizer公司营收和利润双双缩水,股价自然随之下跌。

这已成过去式。最近,辉瑞遭遇了一系列新的不利消息。比如,其正在研发的减肥药Danuglipron因可能引发肝损伤被迫停止开发,这原本是辉瑞进军医疗领域增长最快赛道之一的重要布局。

政治压力也日益加剧。新任美国卫生与公共服务部长罗伯特·肯尼迪(Robert F. Kennedy Jr.)一直是制药行业的批评者,显然对辉瑞不友好。本月初,前总统特朗普发布行政命令,要求降低美国药品价格。

此外,潜在的关税政策可能使辉瑞在药物研发和生产策略上面临更大难题。最后,辉瑞(Pfizer)预计2025年因拜登政府《通胀削减法案》中医保政策调整将导致10亿美元收入损失。

虽然信息量大且复杂,但这些问题更像是“纸上伤痕”,尚未形成致命打击。

Pfizer辉瑞公司基本面依旧稳健

Danuglipron项目的失败确实令人遗憾,但辉瑞拥有强大的产品管线,未来几年将重点发力肿瘤领域。至于政治噪音,投资者无需恐慌。比如特朗普的药价行政令缺乏具体执行框架,尚不清楚哪些药品会被压价,政府如何强制实施仍有诸多变数。

承认风险无可厚非,但切勿过度反应。辉瑞财务状况稳健,信用评级为投资级,其派息支付率仅占2025年盈利预期下限的61%。公司正启动一项成本节约计划,预计到2027年底可节省77亿美元。因此,7.3%的高股息率并非削减信号,而是潜在的吸引力。

辉瑞Pfizer低预期造就投资机会

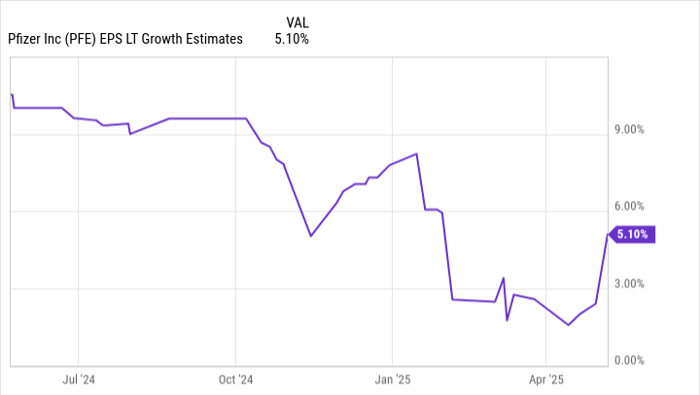

市场似乎已经对辉瑞最坏的情况定价。辉瑞股票以不到8倍的2025年预期市盈率交易,几乎相当于“行将就木”的估值。相比之下,标普500指数的市盈率约为28倍。下图显示自去年10月以来,市场对辉瑞长期增长预期的明显下调:

低预期的好处是,实际表现只需略好就能超越市场预期。凭借7.3%的高股息,只需实现低个位数的盈利增长,投资者就能获得约10%的年化回报。除非辉瑞遭遇彻底崩盘,这样的预期并不算保守。

如果辉瑞实现5%的盈利增长,并保持目前极具吸引力的估值,年回报率将超过12%。辉瑞有潜力成为超越市场的优质股,而标普500的历史平均年回报约为10%,其高估值可能拖累未来表现。

如果辉瑞的增长恢复至分析师去年秋季的乐观预期,股价估值提升将进一步放大投资收益。当然,投资无绝对保证,分散持股始终是理性之选。尽管如此,辉瑞在当前整体市场缺乏爆发潜力的环境中,依然是一只值得重点关注的股票。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/13795.html