Super Micro Computer(NASDAQ: SMCI)反弹中的AI明星股,是机会还是陷阱?

Super Micro Computer(纳斯达克代码:SMCI)近期在华尔街的表现略有起色,或许市场的风向正在发生转变。该股曾自历史高点暴跌近90%,但近期出现明显反弹,在过去一个月中上涨逾50%。作为受益于人工智能(AI)浪潮、专注为数据中心构建计算机机架的公司,Super Micro所处行业变化极为迅速,导致其股价剧烈波动。而利润率持续下滑也加剧了投资者的不安情绪。

截至撰写本文时,Super Micro的股价仍比历史高点下跌了62%。本文将从财务表现和行业动态出发,评估该AI受益股在当前价位是否具备投资价值。

营收飞速增长,利润率却持续承压

过去几年,AI热潮极大提振了先进半导体与数据中心相关产业的增长。Super Micro Computer正好处在这两大领域的交汇点:它采购高端计算芯片并组装为可直接部署的大型AI机架系统。借助液冷等前沿技术,Super Micro能在电力与制冷效率方面为客户节省大量成本,从而赢得市场青睐。

在最新一季度中,公司营收达46亿美元,较去年同期的38.5亿美元增长19%。虽然同比增速不如去年同期的200%爆发式增长,但在高基数下依然实现增长,实属不易。目前市场对其截至6月的2025财年营收预期为218亿至226亿美元,足见其业务规模已从小玩家跃升为行业重要一极。

然而,盈利能力却成为限制其估值提升的主要因素。几年前,Super Micro的毛利率一度接近20%;但在过去12个月中已降至11.27%。这显示出公司在面向数据中心客户时缺乏提价能力。相反,其上游供应商Nvidia却持续提高AI芯片价格,进一步压缩了Super Micro作为“中间商”的利润空间。这也反映出,在AI供应链中,Nvidia等芯片商掌握更多议价权,而Super Micro则难以分享到AI红利的核心价值。

周期性行业、做空报告带来额外风险

尽管Super Micro的营收增长令人振奋,投资者也需清醒认识到:其所处的AI、半导体和数据中心行业本质上是高度周期性的。在过去几年中,AI投资持续处于上升周期,但一旦云计算与大型科技公司对算力需求达到阶段性饱和,行业就可能陷入下行周期。

事实上,毛利率的持续压缩,正是市场从供不应求逐步转向供需平衡的早期信号。如果供给持续释放,最终可能带来产能过剩和价格战。这种周期性调整或许不会在2025年立即发生,但回顾半导体行业的历史,每隔10年左右总会经历一次大规模回调。

此外,Super Micro还面临非业务层面的负面影响。去年,已退休的知名做空机构Hindenburg Research发布了一份报告,指控该公司存在潜在会计欺诈行为。尽管目前尚无法判断其结论是否属实,但该事件无疑给市场投下阴影。如果管理层存在信息披露不透明问题,可能成为压垮股价的“灰犀牛”。

Super Micro股价的真相:风险仍不容小觑

从表面看,Super Micro的估值似乎具备吸引力:其市盈率(P/E)仅为23.6倍,考虑到公司强劲的营收增长,这一估值看起来颇具吸引力。

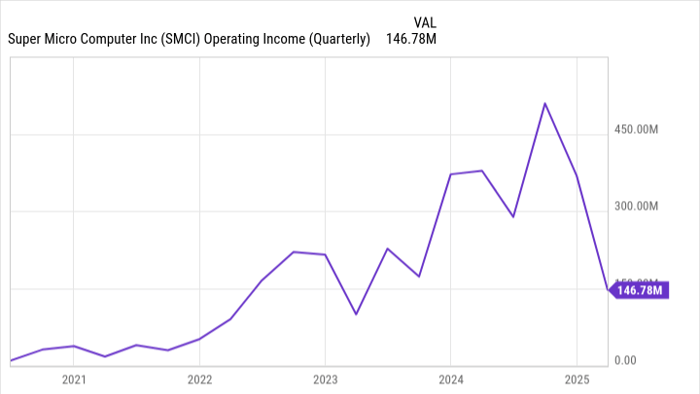

但我们不能忽视持续下滑的毛利率,这直接导致了公司净利润连续几个季度下跌。上季度其营业利润仅为1.45亿美元,不到去年同期水平的一半,尽管营收同比仍有所提升。在可能面临行业下行周期的背景下,仅凭当前市盈率并不能准确衡量其真实投资价值。

我们必须直面这只股票的现实:它极具风险。若公司能恢复利润率并维持收入扩张,股价有望进一步上涨。但如果行业投入放缓,Super Micro可能面临大幅下行空间。

综上所述,不建议因短期反弹或AI概念而盲目买入Super Micro Computer股票,尤其在未能解决盈利能力与行业周期性问题的前提下。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/13778.html