估值高悬,目标激进:Carvana还能续写电商二手车神话吗?

Carvana(NYSE: CVNA)在2025年第一季度交出了一份堪称“爆表”的财报成绩单,这家在线二手车零售商几乎在所有关键指标上都创下了历史新高。

对于那些在2022年这家股价跌至个位数、前景岌岌可危时勇敢买入的投资者而言,如今的回报堪称惊人——过去三年股价暴涨了 1000%,过去一年也涨了 183%,目前已逼近历史高点。

在经历如此猛烈的上涨之后,现在是否还适合将这家电商新贵纳入投资组合?让我们来“抬起引擎盖”,仔细看看Carvana的真实状况。

惊艳的逆转

自成立以来,“零售车辆销量”一直是Carvana最核心的业绩指标。2017年,Carvana刚刚上市便售出 44,252 辆车,较上年翻倍。2021年销量达到峰值,售出 425,237 辆,但好景不长,转折很快到来。

经历了八年的高速增长与利润率持续改善,Carvana在2022年遭遇“完美风暴”——美联储激进加息、顽固的通胀,以及历史高位的二手车价格,令整个行业陷入低谷。同时,公司却在最不该扩张的时候,以 22亿美元 收购了ADESA的美国实体拍卖业务,扩张过度成了致命伤。

结果,Carvana在2022年全年净亏损 29亿美元,其第二大关键指标“单车毛利”也从 4,537美元 暴跌至 3,022美元。当年股价暴跌 98%,濒临退市。

进入2023年时,Carvana不仅背负 66亿美元 的长期债务,还持有过剩库存,股价跌破 10美元,市场甚至传出破产传闻。

但CEO Ernie Garcia 在致股东信中表示:“2023年将是我们故事中的关键一年。”事实也证明他所言非虚。Carvana开始重组债务、瘦身组织架构,并削减11亿美元的年度运营开支。如今到了2025年年中,Carvana已经站在了“增长”与“盈利”两者交汇的十字路口。

全面提速:增长与利润齐飞

正如前文提及,Carvana 2025年第一季度的表现非常亮眼:

- 营收: 42亿美元,同比增长 38%

- 零售销量: 133,898辆,同比增长 46%

- 净利润: 3.73亿美元(同比翻倍)

- 调整后EBITDA: 4.88亿美元(同比翻倍)

上述指标全部创下季度新高。值得注意的是,相比2022年第二季度的最高销量季度,Carvana这次用 30%更少的库存、45%更少的广告投入、16%更少的员工人数,实现了更高的销量——这意味着运营效率有了巨大飞跃。

也正是在这样的背景下,CEO Garcia 宣布了公司下一个宏伟目标:五到十年内年销300万辆车,实现13.5%的调整后EBITDA利润率。

目标太激进了吗?

要实现300万辆年销量的目标,Carvana需要达到 20%到40%的年均复合增长率(CAGR)。对投资者来说,这样的增长曲线充满吸引力,但是否现实?

Carvana声称,随着其不断扩建ADESA拍卖场的检测、翻新与配送能力,公司将具备支持这一目标所需的基础设施。

而从市场容量来看,公司仍处于极早期阶段。Carvana估算其在 1.2万亿美元的美国二手车市场中市占率仅为1%。其服务范围已覆盖 300多个城市,并能为 美国81%人口提供送车服务,这为进一步拓展提供了坚实的地理基础。

但要支撑如此高增长,公司势必要大幅增加人力资源。Carvana已在2025年4月宣布将在凤凰城建立一个整合“拍卖+翻新”的 大型基地(megasite),预计将新增 约200个岗位。虽然过去几年劳效已大幅改善,但当一位CEO在致股东信中表态“我们将优先考虑增长而非利润率”时,值得投资者警惕。

此外,为了推动销量增长,Carvana未来或许必须重新加大市场营销预算。

更值得注意的是,截至2025年第一季度,公司仍有53亿美元的长期债务。尽管Carvana在债务重组方面已有经验,但这更像是“把罐子往后踢”,并非真正解决财务负担。高负债结构仍可能成为公司发展的绊脚石。

市场预期极高,估值是否已透支?

虽然债务问题不容忽视,但对我来说Carvana当前估值才是最大隐忧。

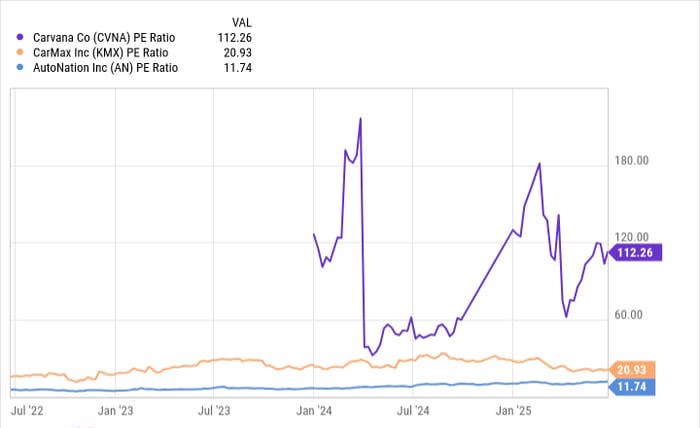

目前公司 市盈率(P/E)高达112倍,远远高于同业龙头 CarMax的21倍。尽管Carvana连续多个季度超预期交出漂亮财报,市场对其2025年全年每股收益(EPS)预期已达到 4.85美元,较2024年暴涨 206%。

这也意味着,Carvana的股价几乎已经被“完美预期”所定价——一旦稍有差池,可能引发股价剧烈波动。

在我看来,Carvana的股价目前处于一个关键拐点。若要支撑当前的估值,公司必须证明自己具备同时实现规模扩张与运营效率提升的能力。虽然目前确实体现了“以更少资源做更多事”的运营理念,但若要将年销量提升至300万辆,利润率能否维持将是极大挑战。

若Carvana能够在不牺牲财务纪律的前提下完成增长目标,其长期潜力巨大。但在现阶段的高估值下,哪怕一个“错误的转弯”,也足以令股价失速回调。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/14312.html