上周的文章中,我们分析了美股下半年的宏观市场,也分析了下半年的投资逻辑。大家反响很不错。不少人反馈说,看了觉得有道理,但不知道怎么操作心里还是没底。所以这期视频呢,美投君就打算再具体聊一聊,在当前这种市场环境下,如何布局美股投资?有哪些股票是值得关注的机会?哪些是需要留意的风险?而且市场不是一成不变的,如果投资逻辑变化了,我们怎么及时调整才能避免踏空或者是亏损?

下半年的投资逻辑

为了帮助大家更好的理解我的布局思路,我们有必要先来回顾一下,上周末的文章中我们讲的下半年的投资逻辑。不过还是建议各位看官先看上期文章,以做到无缝衔接。

总结一下现在市场的主要逻辑。在经济上,衰退仍然是大概率会发生的事情,但是软着陆的可能性正在增加。而在股市上,估值释放走了大半年,现在已经接近尾声,投资逻辑很快将会转向对于企业盈利的关注。很显然,市场正在一个转折点上,衰退向复苏的转折,估值释放向企业盈利的转折。这个转折随时可能发生,“意外”将会是下半年的主旋律。明确这一点,下半年投资布局的主线就有了。那就是必须要应对好所有的这些转折!

那么如何应对市场转折呢?市场面临转折的时候,往往是投资最困难的时候,但同时也是机会最多的时候。要知道,转折是个不确定性很强的事情,转折或早或晚随时可能会发生。你太早布局,风险太高,很容易承担巨大的亏损。太晚布局,又很可能会踏空,因为转折伊始往往是趋势最强的时候。

在这种情况下投资,重点不是猜准方向,也不是把握准时机。这些都是新手常陷入的误区。成熟投资者在此时真正要做的是提高容错!你盲目赌方向,赌准了自然好,但是赌不准很可能承担巨大的损失。高手投资,越是在不确定性强的时候,越需要把控自己的投资。也就是说,无论发生什么情况,你都能够轻松应对,安心赚钱。

那怎么才能提高容错呢?最有效的办法就是分散化。注意,分散化并不是什么都投资,分散化是有一套方法的。尤其在当前这种市场环境下,我们必须要清楚投资应该分散在哪些领域?那些领域的容错最高?哪些领域在特定情况下表现最好?以及万一出现变化,我们应该如何调整等等。

除了分散化以外,我们还必须要在布局时有足够长期的视野。我们虽然是说下半年布局,但真正布局的时候,不能仅仅盯着下半年看。而一旦你把视野拉长你就会发现,容错空间自然就变高了。比如,如果你的布局视野是5年,那么即便半年内趋势相悖,你也有底气持有更长时间,等待趋势的回归。时间一拉长,你同样能赚钱。而从现在拉长视野来看,我认为即便衰退也不会持续太久,美国经济是一定会复苏的。而今年下半年正是布局下一轮经济周期最好的机会。

我知道,咱们上面说的这些分散化,拉长投资视野,提高容错,这些话现在听起来可能还是太抽象。接下来,美投君就跟大家聊聊具体的布局,我想这些思路就会变得非常清晰了。

下半年投资布局:高质量股票

在投资布局上,首先我们必须考虑到,衰退仍然是现在大概率会发生的事情。所以投资布局上,我们现在仍然需要应对这个风险。也就是去投资那些抗衰退,或者在衰退中获益的股票。那什么样的公司具有这样的性质呢?

一般我们说那些基本面足够优质,盈利能力稳定,负债低的公司具有很强的康衰退能力,因为他们即便经济不好,业绩也不会受到太大影响。这样的公司往往能够在衰退中跑赢大盘。这样的股票还有一个统称叫做高质量股票,high quality stock。比较典型的公司,就是像消费必需品,医疗,大科技这样的公司。

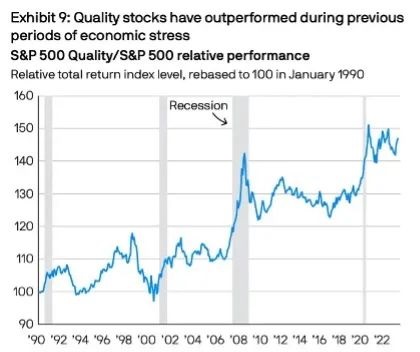

下图展示的是过去30年高质量股票对比大盘的表现。指数上涨越快,说明高质量股票相对大盘的表现越好。可以看到,在过去4次衰退中,几乎每一次衰退高质量股票都能大幅跑赢大盘。而这张图还告诉我们一点,就是高质量股票是长期跑赢大盘的,这就是那种可以穿越牛熊的公司。

不过,站在现在这个时间点,虽然衰退临近,但我认为并非是所有高质量公司都是好的投资机会。你比如,消费必需品,他虽然防御性确实很强,衰退中的表现也会很好,但是一旦软着陆,或者经济提前复苏,他的增长也比较乏力。这是典型的容错较低的选择。再比如大科技,他们确实抗衰退,盈利稳定,复苏的时候也能够吃到利好。但是经过了大半年的估值释放,现在已经不便宜了。未来的上涨潜力在被压缩。

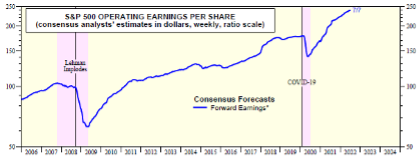

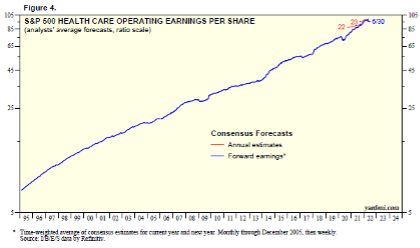

我认为一个相对比较平衡,容错也比较高的选择是医疗。医疗本身就是典型的高质量股票,有足够的防御性。下面两张图分别为过去20年,医疗行业的盈利表现,以及大盘的股价表现。可以看到,尽管过去20年间,市场经历了大大小小的几次衰退,但是医疗行业的盈利却始终毫无波澜的向上增长,这就是典型的盈利稳定的表现。毕竟经济再不好,一般人也不会砍掉医疗支出。

而且和传统防御股不同的是,医疗股不仅具有防御性,还能够在复苏中跟上市场的涨幅。回看历史,无论是08年金融危机后的复苏,还是20年疫情后的复苏,只要你把时间拉长,医疗的表现都是和大盘非常接近的。这就是我说的容错空间,即便不衰退也不会踏空。

而从估值上看,医疗行业也是高质量公司中少有的估值仍然比较合理的类型。上半年股市的这波上涨带高了很多公司的估值,但是医疗行业的估值却几乎没什么变化,仍然在相对低点。横向比较起来,医疗行业应对衰退的吸引力就要大很多。

债券:下半年的‘最优解’

另一个不得不提的抗衰退选择是债券。年初的时候我其实就跟各位看官讲过债券,几个月过去了我不断收到有人质疑这笔投资。质疑的原因也很好理解,就是债券没涨。确实,上半年美国经济出乎意料的强劲,这使得债券的价格一直得不到释放。但我并不认为这是一笔失败的投资,相反我认为债券这笔投资很成功,现在债券的投资逻辑并没有发生变化,反而比年初的时候更强了。为什么这么说呢?

我当初分析债券的时候,分析了两方面,一方面是债券的上涨潜力。另一方面是债券的容错空间。很多人只盯着第一点看,却忽略了更为重要的容错空间,事实上今年上半年债券的表现是完全符合我们投资时的预期的。这里我还是有必要,再把这两条投资逻辑重新梳理一下,因为他们对于当前的市场同样适用。

第一点债券的上涨潜力。在利率见顶的大背景下,债券的价值有望得到释放。根据JPM的数据,在过去7轮加息周期中,每当最后一次加息后,债券在两年时间里总收益平均在20%,而且从未出现过负增长。而这还是平均涨幅,如果看利率更敏感的长期债券的话,收益率会更高。18-19年,也就是上一次加息周期结束时,美国20年以上长期国债ETF TLT在这一年当中大涨了35%,这个表现可一点不比股票差。

第二部分,容错空间。这点对于债券投资来说也很关键。我们说,债券的利好来自于利率的见顶下跌。但是万一这个判断出错了呢?利率没有及时下跌怎么办呢?事实上,这正是今年上半年发生的剧情。不过这种情况完全在我们年初的考虑范围内。我们说,即便“意外”发生,利率没有见顶,那么继续加息的空间也已经不大了,这就意味着债券即便下跌,下跌空间也会有限。和债券的收益潜力相比,这个收益风险比是合理的。而站在现在这个时间点往后看,这条逻辑只会更强。因为利率上涨的空间更小,降息的距离更近。

这还只是其中一条“意外”的容错,也就是经济意外强劲的容错。而如果经济“意外”衰退的话,债券同样具有很强的容错。事实上,债券不仅不怕衰退,甚至希望衰退早点儿来。因为一旦衰退降临,美联储降息也就不远了。在08年金融危机的时候,股市当时大跌了56%,但美国7-10年期美国国债却在同一时期上涨了20%,完全没受到影响。起到了很好的对冲效果。

多说一句,我们这里所说的债券指的都是美国国债,也就是所谓的无风险债券。只有国债才具有上述的所有特点,如果是其他债券,他们或多或少也会在衰退中面临信用风险。很多投资逻辑就不再适用了。

上面这两部分医疗和债券主要是针对衰退将至,以及估值释放临近尾声这两条大概率的逻辑进行布局的。但是就像我们上面所说,现在我们正在面临一个转折的关键时间点。如果整个持仓完全按照上述布局,一旦软着陆,或者复苏提前发生,那么你很可能会错失市场最好的机会。

这时分散化就非常重要了,我认为现在是时候开始逐渐布局一些经济复苏时会受益的股票了。你将时间拉长就会发现,经济总是要复苏的,美联储也一定会降息促进经济。这个时间也许是6个月后,也许是8个月后,但并不关键。关键是他一定会发生,而相应的股票一定会受到促进。知道这一点我们就可以在下半年逐步建仓,来布局下一个经济周期的机会了。

不过,要知道,这样的布局并不容易。因为复苏时受益股票,同样也是衰退时表现糟糕的股票。我们布局这类公司时,必须要聪明一些。在我看来,这类复苏布局必须要满足以下几个交易逻辑。

第一,从历史经验上看,他是在新一轮经济周期中率先复苏的股票。第二,基本面必须要足够坚挺。他可以在衰退中表现不好,但是必须具有能够扛过衰退实现复苏的能力。第三,是业绩已经见底或者快要见底。

这条我多解释两句。本轮加息对于不同板块的影响是不同的。有些本应进入衰退,却依然坚挺的板块是我们要尽量避免的,因为他们很可能还是会陷入衰退,延后复苏的时间。比如,像房地产板块就是一个典型的例子。房地产本来是对于利率最敏感的行业之一,但是由于疫情改变了房地产市场的供需关系,现在美国房地产仍然非常坚挺,但我认为这种情况很难维持。所以即便房地产是复苏受益的板块,也不在我们布局的考虑范围之内。我们要挑选的是那些,业绩已经受到了影响,快要见底或者已经见底的公司,这些公司能够更早的进入复苏周期。

提前布局经济周期

综合以上这三点,我认为在下半年,如果想要提前布局下一轮经济周期的话,有这么几个不错的选择。

首先,是投行,比较典型的就是像高盛,Morgan Stanley这样的公司。投行是几乎每次复苏期都会率先复苏的一类股票。因为投行大部分的业务对于利率都非常敏感,而金融市场又往往是提前于实体经济做出反应的。这给了投行在复苏时一定的起跑优势。

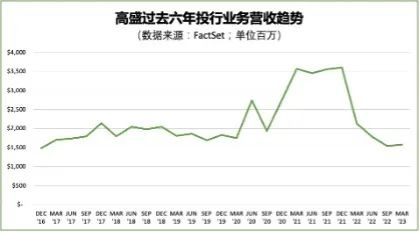

目前来看,过去一年多来,投行的业务已经受到了不小的打击,像IPO这种业务已经降至了冰点。从下图可以看出,自从去年六月份以来,高盛的投行业务营收出现断崖式下跌,并去到了16年以来的最低值。一旦经济复苏,这部分需求一定会恢复。那些憋了一年多没能安排上IPO的企业终究还是要上市的。而像高盛和Morgan Stanley这样的投行,风险较低,衰退有影响,但绝对不致命。届时,仍然会是市场上最具竞争力的公司之一。

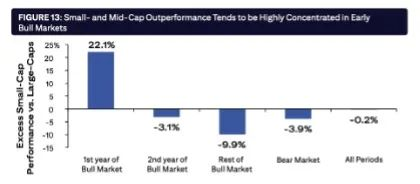

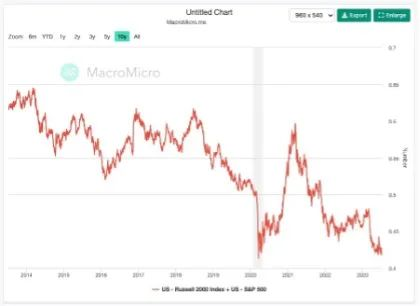

第二类股票,我认为小盘股也会是不错的选择。注意,这里我说的可不是某一个小盘股,而是小盘股整体,或者说是Russell 2000 ETF。某只小盘股,由于具有很高的个股风险,衰退中能不能抗住都不一定,我们不能盲目选择。但是小盘股整体情况就不同了。他剔除了个股风险,只留下了这类股票的系统性特点,而正是这些特点使得小盘股在这一刻脱颖而出。

首先,小盘股也属于每次经济周期中率先起跑的类别。从下图中我们可以看出,小盘股在牛市第一年,平均能跑赢大盘股22%,而之后的牛市中期和后期,以及熊市中,他都会跑输大盘。所以投资小盘股最好的时机就是在复苏期的开始。

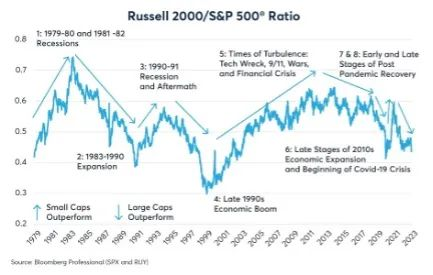

其次,小盘股其实非常抗衰退。这话听起来有点儿搞笑,小公司怎么还能抗衰退呢?但事实真的就是如此。下图是过去40年,小盘股和大盘股的相对表现。可以看到,小盘股表现最好的年月分别为79年到83年,90年到94年,99年到00年,以及20年。了解美股历史的人应该知道,这四个阶段,正是美国经济过去40多年来最为动荡的4个时期。其实如果你把单拎出来衰退刚开始的那段时间,小盘股表现确实也不怎么样,但时间一拉长你就会发现,在经济动荡的年代小盘股表现反而要更具韧性。之所以会有这种情况,是因为小公司一般都比较敏感也比较灵活,他们会率先被淘汰,但也会率先找到出路开始复苏。

除此之外,小盘股的估值现在也已经来到了非常诱人的地步。从下图中我们可以看出,小盘股和大盘股的相对估值现在已经来到了历史低位。而之前这波大盘股的上涨,其实小盘股没什么变化,甚至还下跌了不少。这也使得他们现在的估值仍然非常便宜。注意,这里大盘股的上涨并不是复苏上涨的逻辑,而是估值的释放,和我们上面讲的复苏时小盘股率先发力的结论并不冲突。

最后一个下半年值得关注的板块是芯片。注意这里说的芯片,也不是单独的芯片公司,而是芯片整体。单独的芯片公司,比如英伟达,AMD,他们在AI的加持下已经进入复苏周期了,估值也上涨了不少。但是实际上,整体的芯片行业仍然在周期的最底部。

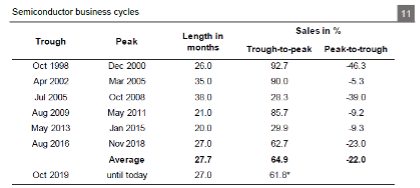

芯片行业其实也是经济极为敏感的行业。他往往是最先进入衰退的行业之一,但同时也会是最先复苏的行业之一。我们看到,去年刚开始加息时,受影响最大的就是这帮芯片股。现在经过了一年的下行压力,不少芯片公司管理层都提到,芯片周期已经见底的现象。上行周期应该也不远了。从下图中我们可以看出,当芯片处于上行周期时,一般持续时间在27个月。这点和小盘股不同。正因为芯片行业的上行周期很长,所以大家也不用fomo,布局芯片业的机会很多,尤其在周期底部的时候。

结语

讲了这么多复苏的布局,希望大家不要忘记今年投资的主旋律。今年下半年投资,由于即将面临众多转折,分散化和提升容错空间是重中之重,最好不要赌方向,押一边。主旋律仍然是衰退将近,以及估值释放接近尾声。这还是大概率会发生的事情,也是我们必须要着重布局的思路。而复苏逻辑和盈利预期,则是我们应对随时可能到来的转折做的布局。这些布局现在风险较高,不具备大规模建仓的条件,但是确实值得提前埋伏的机会。以上这些布局只是我个人的一些浅见,给大家作为参考,也接受任何善意的批评,希望能够给你的投资带来帮助。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/11525.html