特斯拉降价完又涨价了!根据公司官网,昨晚,特斯拉Model S和X的价格出现了提升。Model S 和X的Plaid版本,涨了2500美元,从10.5万美元,变成10.7万美元。普通版本的Model S则涨了2.9%,为8.7万,普通的Model X涨了2.6%,为9.7万。虽然有提价,但是整体的价格还是比年初少了16%-23%不等。

不知道是不是因为特斯拉看到高收入的消费者对于价格并不是特别敏感,所以才这么做。但即便提价,按照推特上机构投资人Gary Black的计算,因为这两款高价车只占特斯拉全球销量4%左右,所以年化的话,大约只会给公司带来1.7亿美元的利润,或者让每股盈利提升四分钱,反观在周二财报前的降价,则让特斯拉损失了大约10亿美元的利润。

说到特斯拉,昨天基金公司Ark发布了他们对于特斯拉的最新估值模型。大家要不要猜一猜目标价多少钱呢?

这次Ark给出的目标价是2000美元,是今天收盘价的12倍。Ark认为这会在2027年达成,如果是这样的话,那么年化回报率高达65%。根据他们的估计,到了2027年,坏一点,特斯拉一年能买1030万辆车,超过51%的毛利率,市值达到4.4万亿美元,届时股价则是1400美元。好一点,则能够一年卖出2070万辆车,毛利率52%,市值接近8万亿,一股为2500美元。Ark比较特别,他们是用蒙特卡洛模拟进行估值的,简单来说就是随机生成几百万种不同的组合,然后取平均。1400的股价代表的是最差的那25%的情况,2500代表的是最好的25%的情况。而之所以会有这么夸张的估值,显然就要归功于自动驾驶了。

自动驾驶形成的网约车服务Robotaxi占了特斯拉营收的25%,却因为是软件,没有边际成本,占了利润的45%。这么大的纯利也就极大的提升了特斯拉的市值。阿吉也知道,如果自动驾驶一旦成功,对于特斯拉来说将会是一次颠覆性的改变,但问题就在于没有人知道自动驾驶能不能成功。而在Ark的模型当中22%的情况认为今年内特斯拉就能够推出自动驾驶服务,显然几乎不可能。但有趣的是,在财报会议上,马斯克又又又一次做预测了,认为可能今年内能完成。从2017年以来,马斯克几乎每年都会对自动驾驶做一次预测,算上这次应该是第八次了,你们说他究竟能预测成功吗?需要几次呢?

阿吉还把Ark的模型下载下来了,如果去掉自动驾驶,那么Ark的目标价则会降到548美元,但即便是这样也有3.3倍的涨幅,年化27%。显然他们极其乐观,在昨天大跌之际又买入了4100万美元的特斯拉。Ark应该算是机构里特斯拉估值的天花板了,那么我们则稍微回到地上,看看摩根斯坦利的最新报告。

今天摩根斯坦利的最新报告维持了特斯拉200美元的目标价。不过投行的目标价一般是未来12-18个月内的,和Ark的五年没法比。在这份报告中,我认为有一个观点值得注意。摩根斯坦利问,如果特斯拉把它的成本优势武器化,对于传统车企意味着什么呢?特斯拉已经说过他们会为了保销量而牺牲利润率,也就是说如果特斯拉持续降价,那么对于传统车企来说,他们现在就得重新思考一下电动车的投资了。摩根斯坦利认为,现在传统车企或许得降低在电动车方面的投资,让燃油车部门再多跑一会,给公司带来更多现金,去抵御未来的经济环境。

阿吉认为,单论今年,在衰退预期的背景下,汽车的销量还是会承压,特斯拉可能还会继续降价,所以股价大概率没有什么特别亮眼的表现。唯一能够有一定转机的是电动皮卡CyberTruck的情况,如果产能爬坡能够比市场预期快,那么对于股价有一定的提振作用,不过整体来说,我认为效果并不会很大。对于竞争格局的影响,我的确同意摩根斯坦利的说法,如果特斯拉就一直这么降价下去,传统车企几乎没有办法比拼,2024年,特斯拉还会推出更低价的新车,届时不知道谁能够跟上。所以未来的经济下行可以算是一个洗盘。我们也看到了不少新兴车企,比如Lucid出现一些问题了。而对于Ark的目标价,可能就是特斯拉股东的一个饼吧。不过这个饼,大家吃不吃就见仁见智了。

今天是网约车公司Lyft新CEO上任一周的时间,而新官上任三把火,他上来就宣布要再进一步裁员。根据华尔街日报,这次一砍就要削掉公司30%的员工,总共会影响至少1200人。在公司的声明当中,CEO表示,下周四,也就是四月27号,将会关闭所有的办公楼,太平洋时间8点半,会给全体员工发邮件,通知你们的去留情况。而这次的决定属于一次重大的重组,为了让公司能够更好的聚焦在提供网约车服务上。

在去年11月的时候,公司就裁了700人,约为当时的13%,那时候,公司的创始人表示,裁员是因为砍掉了一些不重要的项目,为了更好的节流。但时隔五个月再裁员,而且比例如此之高,反映了公司面临的困境。在上次财报公布的时候,Lyft就显示出了疲态,指引远低于分析师的预期。JP摩根的分析师当时就说,打车在美国已经基本上恢复了,我们看Uber就能够看得出来,可是Lyft却没有。包括JP摩根在内的八家机构也纷纷下调了他们对于公司评级,这是因为他们对公司未来是否能盈利产生了质疑。财报会议反映,公司在打车高峰期的营收正在下降,Lyft的打车人数变少的同时,还要进一步降价,才能和对手竞争。

这次Lyft的大裁员,很有可能是在进一步的收缩阵地。起码如果我是Lyft的CEO的话,会先聚焦在能够盈利地区。等到这段时间过去了,经济开始恢复,再去想办法扩张。但不论怎么说,在当前的艰难环境中,Lyft面临的对手,是已经盈利了的Uber,相信Uber会趁机进一步蚕食Lyft的市场份额。所以,当很多城市都被Uber占据了之后,未来即便经济恢复了,Lyft想要恢复以往的增长还挺困难的。

美国信贷状况到底如何?小银行叫苦连天!

信贷可以说是整个经济的燃料也是润滑剂。没有了信贷,整个经济将会难以运转。银行危机之后,我们就一直在说信贷会收紧,也给出了不少数据,但似乎情况还没有那么遭。那么,今天我们借用彭博的一篇文章,来看看信贷的最新情况。

根据一份全国调查,认为借贷更难的小企业比例净增加了9%,同比增加了300%。这个数字创了11年以来的新高,上次出现类似的数字还得回溯到2012年的12月。而在小企业贷款难得背后,是美国中小银行所面临的困境。投行Raymond James的执行总裁走访了大约200家区域银行,发现有四分之一都在银行危机之后显著收紧了信贷。他说,现在这些银行大部分都在担心融资和存款压力,担心流动性不足。而高盛的调查显示,小企业是非常依赖中小银行的,像资产规模小于100亿的银行给小企业的贷款量是大企业的3倍。中小银行不仅对当地的经济更熟悉,还可能和贷款人有交情,所以彼此的信任更强,也更容易获批。但,现在中小银行人人自危,即便有交情也难办。这就给当地的小企业的运营带来了极大的威胁。

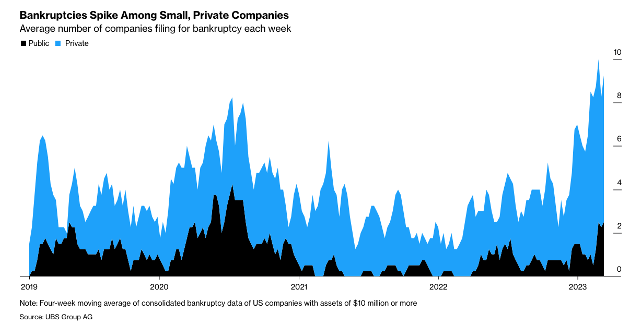

在银行危机之前,瑞银就发现美国小企业破产率已经在上升。在2020年六月的时候,每周大约有4.5个规模上千万的企业破产,而到了二月下旬,这个数字上升到了7.8,上涨了73%。公司表示,失败破产的比例越来越高了。现在主要的破产都集中在建筑、医疗和零售行业。从图中我们也能看出,蓝色代表的私营企业,单周破产数量已经比疫情时期还要高了。最近有一家叫Bio365 LLC的公司,他是一家给农场提供特殊土壤的纽约公司。在高通胀的环境下,他们不得已依赖贷款维持运营,这个月,他们就破产了,而破产的理由就是流动性危机。

巴克莱银行的信用策略师就说,小企业的这种变化通常是一个领先指标,代表接下来还会有更大的压力。彭博总结的数据则佐证这一点,现在不良的企业债自从银行危机以来上涨了28%,来到了3000亿美元,而去年同期,这部分规模只有740亿。所谓不良企业债,就是被投资人认为难以回收本金的债务,通常利率要比对标的债券高10个百分点以上。而小企业显然不会发债融资,这部分都是中大型企业的债务。不良企业债越多,就代表越来越多的中大型企业也有还债压力。未来不排除更多的违约和破产风险。

企业这边承压,我们再来看看银行的情况。最近也有一些中小银行公布了财报。它们普遍反映利润率受到了很大的挤压。Citizens Financial Group,全美资产规模排名第15的银行,这周告诉投资者称,贷款的利润增速会是之前的一半,因为得付更高的存款利息。Truist Financial,资产规模超过5000亿美元的银行也将今年营收的增长目标砍低,CFO表示这也是因为未来必须要付更高的存款利息,导致银行利差变小。另外三家这周公布财报银行表示,存款虽然流失了不到3%,但是越来越多的客户将存款放进定期了,对于他们来说,成本就变高了。像其中一家,KeyBank,一季度的存款利息支出就涨了2400%,从去年的1400万,变成3.5个亿。定存和其他的高利率存款占到了银行总存款的60%。

阿吉认为,现在更像是暴风雨前的宁静。一般利润降低就会导致银行的风险承受能力变弱,于是进一步减少贷款。更少的贷款就会让一些本就经营困难的企业违约。这些本来就脆弱的银行再遇到企业违约,坏账率就会增加,最终就开始亏损。现在违约破产率已经开始抬头,美联储还在加息,未来只会更多。或许企业破产加银行倒闭才是更值得警惕的情况。而很多中小银行又和当地经济深度绑定,这种问题就更明显。一旦当地出现一定规模的破产潮,亏损会更加严重。下周,第一共和银行就要公布财报了,届时,我们就一起来看看,这家濒临破产的银行现在到底怎么样了。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/11149.html