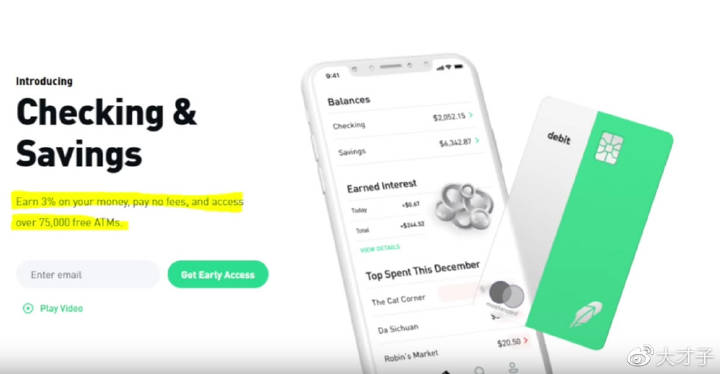

最近CNBC新闻报道了在线股票交易商Robinhood Trade(罗宾侠)提供的一个存款收益率3%的产品,客户如果不交易股票,沉淀资金放在账户里就有年化3%的利率。

Robinhood Markets Inc.,简称Robinhood(罗宾侠),是一家总部位于美国的金融服务公司(美股券商),总部位于加利福尼亚州门洛帕克。该公司提供Robinhood智能手机移动应用程序,允许个人投资在美国证券交易所上市的公开交易公司和交易所交易基金,无需支付佣金。该公司通过客户现金余额和保证金贷款赚取的利息赚钱。

新闻一出很多人都觉得不可思议,因为目前美国的银行1年期定存利率大概在2 %,而在美国券商托管账户的资金是由SIPC(SECURITIES INVESTOR PROTECTION CORPORATION)保护的,在极端情况下,当一家经纪公司倒闭时,SIPC就会介入,在一定的限度内,设法返还你在该公司持有的现金、股票和其他证券,而且最多可以保护投资人50万美金。同时银行也有同样对应的公司FDIC(Federal Deposit Insurance Corporation),银行倒闭时他们也会介入,提供给储户的最大保额为25万美金。所以这次Robinson发布这个3%收益率以后,SIPC的CEO Stephen Harbeck随即就表达了对该产品的担忧, SIPC只给那些意图是买股票的现金提供保护,而不给那些其他用途的资金提供保护。Robinhzood说储蓄账户是交易账户的一部分,所以也应该受到SIPC的保护,最后SIPC还是同意给Robinhood储蓄账户提供保护,但也同时对Robinhood采取了观望措施。

市场随即很多猜想,因为Robinhood公司也没提供更详细的信息可供参考,笔者不禁思考那究竟是什么才能使公司做到比同行更高的收益率呢?下面笔者就要试着打开黑箱子来说一下这是怎么做到的。

首先,我们先来介绍一下Robinhood这家公司,这是一家56亿美元估值的网上证券交易公司,就像E-trade,Schwab,IB和Td ameritade一样。当你在 Robinhood买卖股票时,虽然从客户下单界面和传统券商无二,但Robinhood会把你的指令发送给像Two Sigma、Citadel和Virtu这样的做市商,而不是纽约证交所(NYSE)这样的交易所。做市商不会胡乱执行你的订单——NMS实际上要求他们以所有交易所中最好的价格执行你的订单,而且与交易所不同,他们不收费。非但不收费,为了与交易所竞争,做市商还会向券商提供回扣,这并不是Robinhood独有的,其他这些互联网券商也都会拿做市商的回扣。

这样,除了每笔交易收取的佣金外,还从做市商那里获得回扣。Robinhood每交易一美元可获得约万分之2.6美元的佣金。这意味着,如果你以100美元的价格购买一支股票,Robinhood可以从做市商那里赚到2.6美分。至于回扣有多少,这里就不得而知了,这里有个问题很关键,就是这些互联网券商到底是把你的交易订单发给具有最佳执行质量的做市商,还是根据回佣的多寡发给给钱最多的做市商呢?这就不得而知了。

顺便说一下Two Sigma、Citadel和Virtu,这几个名字是不是很熟悉,没错他们就是全球最大的几个高频交易基金,由于每天他们要有大量的order flow,所以他们同时也是市场的做市商。这种payment for order flow做法并不少见,而那个庞氏骗局的麦道夫,正式这种做法的发起人和先驱。

此外公司还发行借记卡,和MasterCard合作,所以当你用借记卡购物的时候,他也能享受到和MasterCard的分成收益。

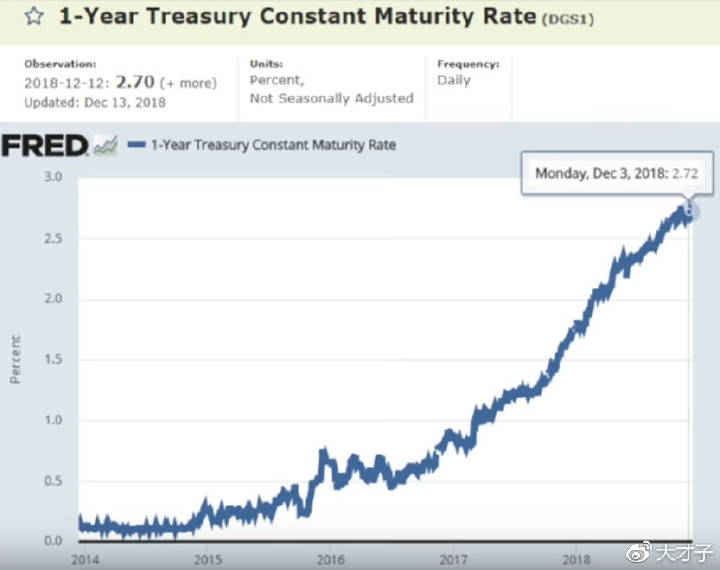

我们可以看到这3%的收益率,也就是公司把钱投在1年期国债里,2.7%的收益率,而另外的0.3%来自于Two Sigma、Citadel和Virtu,这样做事商回扣+MasterCard的收益分享,如果把这部分利益都返还给客户,这个收益率没准是可以做到的。

而通过提供3%的收益率,公司可以迅速占领市场份额,下面笔者给大家算一笔账。

Robinhood(罗宾侠)说他们现在有400万账户,但公司又说不是所有账户里都有钱的,那我们就假设有70%活跃用户约280万账户有钱,约120万就是30%的账户没钱。当我申请了账户以后,我发现我是他们宣布3%收益率以后新加入的第30万左右的用户,而我申请的时间是他们宣布这个产品的5天以后,所以保守计算他们这次应该也会有50万左右的新增用户,考虑到那30万没放钱的客户可能有一部分会心动,所以总共的活跃用户增加会在60万上下。对公司来说他们付出的成本可能才多几百万美金,这是相当划算的,随着明年美元加息,完全可以用国债来cover 3%的收益率,而公司却抢占了大量市场份额。

这里也许大家会问是不是值得用多于市场1%的收益率去换那一部分SIPC不愿意保险的不确定性呢?这个问题就仁者见仁智者见智了,笔者认为短期是风险不大的。

原文地址:罗宾汉(Robinhood)的阳谋:深度挖掘美国互联网券商的生意门道

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/4823.html

评论列表(1条)

[…] 嘉信理财集团(Charles Schwab Corporation)宣布,从10月7日开始,将把美国股票,ETF和期权的在线交易佣金从之前的4.95美元下调至零,成为继罗宾侠和第一证券之后的有一家免佣券商。全美最大证券商Td Ameritrade应声暴跌20%,Charles Schwab的股票SCHW自身也下跌了7%,是自2006年以来跌幅最大的一天。 […]