AI 算力需求爆炸,两大 neocloud 新贵狂飙:CoreWeave 为什么比 Nebius 更值得买入?

CoreWeave(NASDAQ: CRWV)和 Nebius Group(NASDAQ: NBIS)是近年增速惊人的两家 AI 数据中心基础设施公司。这两家被正式归类为 “neocloud 公司” 的企业,核心业务是建设能够运行高强度人工智能(AI)工作负载的数据中心,并将算力租赁给 hyperscaler、AI 公司或任何需要专属 AI 数据中心能力的客户。

得益于这一商业模式,CoreWeave 与 Nebius 的股价今年均出现大幅跃升:

- CoreWeave 自 2024 年 3 月底 IPO 以来上涨 84%;

- Nebius 今年股价更是累计飙升 231%。

但如果投资者目前只能选择一只 neocloud 股票放入投资组合,那么谁更值得买入?

接下来让我们逐一分析。

CoreWeave 的投资逻辑

CoreWeave 于 3 月底成功登陆纳斯达克,是 自 2021 年以来美国最大规模的科技 IPO。上市后股价一路攀升,并于 6 月 20 日创阶段高点。但随后开始持续下跌,目前较高点已回落逾 60%。

近期三季报给投资者带来了新的冲击。

尽管 CoreWeave 本季度营收同比暴增 134% 至 13.6 亿美元,但公司稍微下调了全年营收指引:

- 新预期:51 亿美元(指引中值)

- 旧预期:52.5 亿美元

调整的原因是第三方数据中心开发商的产能交付延迟。公司强调这只是短期影响,客户已确认维持合同总金额,同时调整交付时间表。

更关键的是,CoreWeave 的长期增长动能仍旧强劲。截至上一季度末,公司手握 近 560 亿美元 的营收积压(backlog),相比一年前的 150 亿美元几乎 翻了近四倍。这一爆发式增长主要来自于不断膨胀的全球 AI 计算需求。

CoreWeave 已获得来自 Meta Platforms、OpenAI 以及其他 hyperscaler 的大型算力采购合同。受此驱动,公司正高速扩张供给能力:

- Q3 新增 600 MW 的已签约数据中心电力容量,使总签约容量达到 2.9 GW;

- 本季度上线 120 MW 新活跃产能;

- 当前活跃数据中心总产能为 590 MW,表明未来仍将持续转化积压订单为实际营收。

此外,CoreWeave 客户结构日益多元,目前拥有 10 大核心客户,多数客户均与其签署多份合同,有效降低对单一客户依赖。

结合强劲的算力需求,CoreWeave 的基本面显示其极有可能重新找回增长节奏。

Nebius 的投资逻辑

与 CoreWeave 类似,Nebius 同样获得来自 Microsoft、Meta 等大型客户的巨额订单。虽然体量较 CoreWeave 较小,但在新合同的推动下,Nebius 正在快速扩张。

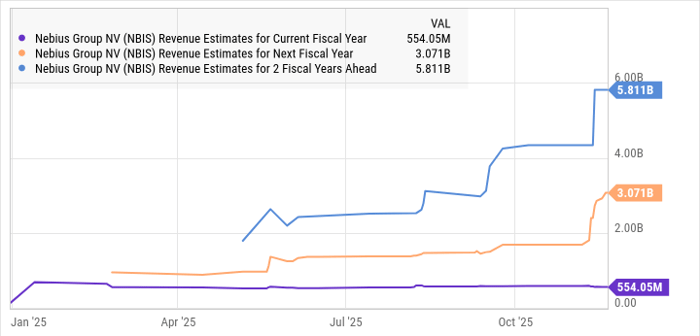

公司第三季度收入同比大增 355%,达到 1.46 亿美元。近期签下的多笔百亿美元级订单进一步验证其成长的可持续性:

- Microsoft 于 9 月向 Nebius 授予 174 亿 – 194 亿美元 的 AI 算力采购合同(五年期)。

- Meta 与 Nebius 签订 30 亿美元 五年期合同。

因此,Nebius 当前的收入积压规模超过 200 亿美元。

与此同时,公司正在显著提升自身产能:

- 原目标:到 2026 年底签约容量达到 1 GW;

- 新目标:提升至 2.5 GW;

- 活跃产能计划:从 2025 年底预计的 220 MW,提升至 800 MW – 1 GW(2026 年底)。

这意味着 Nebius 未来有望实现更快速的营收增长,分析师同样对其前景保持积极态度。

投资结论:CoreWeave 更具估值优势,是更优选择

毫无疑问,CoreWeave 和 Nebius 都是高速成长、直接受益于 AI 基础设施大趋势的 neocloud 明星企业。但若必须在两家公司中进行取舍,目前更值得买入的标的是 CoreWeave。

原因包括:

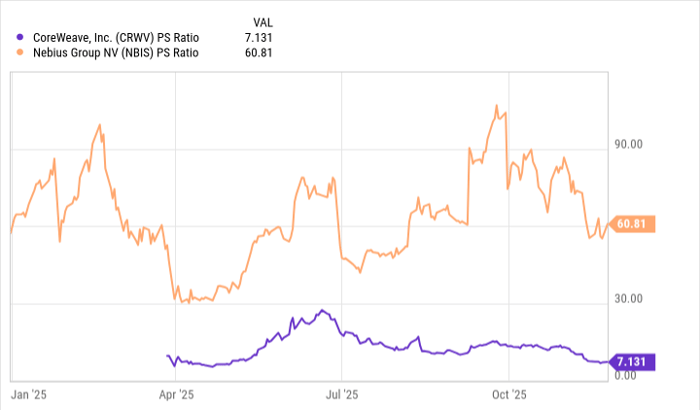

1. CoreWeave 估值显著更低,更具性价比

CoreWeave 当前的市销率远低于美国科技行业平均 8.4 倍市销率,在高速增长背景下反而被低估。

2. CoreWeave 的客户结构更加多元

Nebius 的大量增长目前依赖 Microsoft 和 Meta 两大客户,集中度偏高。

3. CoreWeave 的积压订单规模更庞大

560 亿美元 backlog 对比 Nebius 的 200 亿美元,领先优势明显。

当然,从长期来看,Nebius 也具备成为优秀投资标的的潜力。但从估值、客户分散度、积压订单规模与增长稳定度等关键指标综合判断,目前 CoreWeave 更像是一个性价比更高的选择。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/14998.html