从AI广告到WhatsApp变现:Meta的下一阶段增长逻辑

Meta Platforms(NASDAQ: META)最新财报表现亮眼,却未能打动市场。尽管第三季度业绩轻松超越分析师预期,但投资者对其资本开支(CapEx)大幅上调的担忧,令股价承压。

公司表示,为支持人工智能(AI)项目的持续发展,需要投入更多计算能力,因此将2025年资本支出预期从此前的660亿至720亿美元区间上调至700亿至720亿美元,并预计2026年支出将进一步显著增长。

过去一年,Meta股价涨幅仅略高于10%,此前积累的强劲涨势几乎被完全抹去。那么,这次回调,是风险信号,还是入场机会?让我们深入拆解Meta的Q3业绩与未来展望。

业绩强劲超预期,AI成为增长引擎

尽管股价反应平淡,Meta交出的Q3成绩单堪称出色。

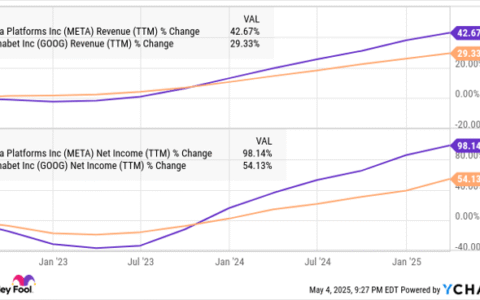

- 季度营收同比大增26%至512.4亿美元,增长速度较上一季度的22%进一步加快。

- 调整后每股收益(EPS)上涨20%至7.25美元,远超分析师预期的6.69美元(LSEG数据)。

广告收入依然是核心驱动力,同比增长26%至501亿美元。

而其Reality Labs(元宇宙与AR/VR部门)营收同比暴增74%至4.7亿美元,但亏损仍达44亿美元。

在社交应用业务方面,运营利润同比增长15%至250亿美元,表明主业依旧稳健。

AI强化推荐与广告投放,内容生态更具黏性

广告业务增长得益于广告展示次数增长14%与平均广告价格上涨10%。

Meta强调,AI技术显著优化了内容推荐算法,提升了用户使用时长,从而带动更多广告曝光。同时,公司推出的Vibes AI创作工具成功刺激了用户增长与留存。

在广告主端,AI同样发挥了关键作用。Meta在本季度新增多项生成式AI工具,帮助广告主更轻松地创建高转化率的广告素材与投放策略。更精准的受众匹配与效果提升,也推动了广告价格上涨。

用户规模持续扩张:全球每日活跃用户突破35亿

Meta的用户增长势头依旧强劲。其“家庭日活跃用户数”(Family DAP,指登录任意Meta应用的注册用户)同比增长8%至35.4亿人,高于市场预期的35亿人。

展望未来,公司预计第四季度营收将在560亿至590亿美元之间,同比增长16%至22%。

Meta同时预告,2026年仍将保持强劲增长势头,但这也意味着资本开支将继续显著攀升。

AI投入引担忧,但现金流实力雄厚

市场对Meta的支出忧虑,主要源自其早期在元宇宙项目上的巨额投资,该领域至今尚未显著产出收益。

然而,AI相关支出正在带来切实成果——广告营收增长强劲、算法效率持续提升,这些都证明AI投资正进入收获期。

此外,Meta具备充足的财务能力支持其扩张。

公司在今年前九个月已实现313亿美元自由现金流(Free Cash Flow),即便在高资本支出背景下,仍显示出强劲的盈利与现金生成能力。

新广告版图:WhatsApp与Threads将成未来增长点

Meta仍处于在新平台上变现的早期阶段。

公司透露,WhatsApp广告已开始逐步上线,并预计将在明年完成全面推广。与此同时,Threads也在优化广告格式与表现,以便后续扩大广告库存与商业化规模。

这两个平台的广告业务,一旦进入成熟期,预计将为Meta带来新的、可观的收入增长曲线。

估值具吸引力:七巨头中最便宜的科技股

从估值角度看,Meta当前的2026年预期市盈率(Forward P/E)约为22倍,为“七大科技巨头(Magnificent Seven)”中最具性价比的公司。

考虑到其广告、AI与社交应用的多重增长机会,这样的估值水平无疑具有吸引力。

因此,从长线投资角度来看,这次股价回调或许正是值得布局的机会。

结论:短期支出压力难掩长期增长潜力

Meta的短期波动主要反映市场对高资本支出的敏感反应,但AI业务的持续突破、广告生态的扩张,以及强劲的现金流支撑,都意味着公司正构建新的长期增长曲线。

对于具有中长期投资视野的投资者而言,Meta的回调更像是一次战略性买入机会,而非风险信号。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/14831.html