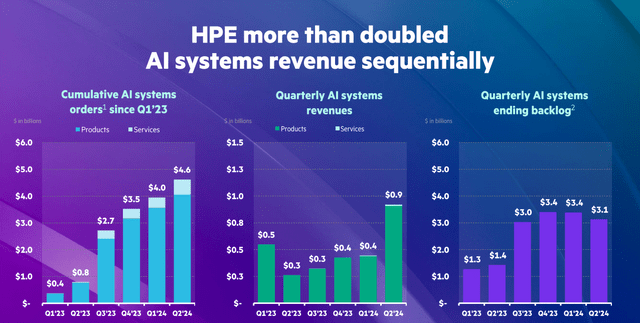

慧与科技(Hewlett Packard Enterprise,HPE)发布了好于预期的2024财年第二季度业绩,每股收益(非GAAP)为0.42美元,收入为72亿美元,超过了市场一致预期的每股收益0.39美元和收入68.3亿美元。亮点无疑是服务器部门的表现,收入同比增长18%,环比增长15%,而在第一季度中,同比下降了23%。特别是,公司报告称,AI系统收入从第一季度的4亿美元翻倍至9亿美元,这成为第二季度报告的亮点。

我上次推荐HPE是在2023年10月,当时股价为每股15美元。那时,我的主要投资论点是,考虑到其相对于同行的折扣,它是一个有价值的AI投资。这次,由于该股相较于戴尔科技(DELL)等同行依然被低估,且价值主张更为突出,我对该股给予强力买入评级。

服务器收入在第二季度领先,订单转换改善

对于密切关注第一季度财报的人来说,本次业绩超预期可能并不意外,因为公司在上一季度因GPU供应问题导致AI服务器订单积压,未能达到预期。HPE在最新财报中表示,得益于更强的AI系统订单转换,其收入超过了预期,这表明其以前在订单转换方面的一些问题已得到缓解。特别是,AI系统的累计订单从2024财年第一季度的40亿美元增加到46亿美元。同时,AI系统的积压订单从2024财年第一季度的34亿美元下降到31亿美元。订单转换的改善也体现在自由现金流上,自由现金流从2023年同期的2.88亿美元增加到6.10亿美元。

需要注意的是,服务器收入现在包括高性能计算和AI的收入以及非AI的传统服务器业务。因此,考虑到AI驱动的增长能够抵消传统服务器的周期性表现不佳,同比18%的增长显得尤为令人印象深刻,传统服务器仍占据收入的相当大部分。

智能边缘收入持续表现不佳,但可能已经触底

由于对网络解决方案的需求在2023年表现非常强劲后恢复到平均水平,智能边缘部门的收入同比下降了19%。然而,该部门可能在第二季度触底,并将在下半年开始恢复,受教育机构需求等季节性因素的带动。公司财报显示,智能边缘部门仍然是公司最盈利的部门,运营利润率为21.8%,而服务器部门为11.0%,整个公司为9.5%。因此,该部门虽然只贡献了15.1%的收入,却占总利润的37%。

在最近几个季度,智能边缘部门很好地补充了HPE的服务器业务,在服务器业务下滑的情况下实现了稳健增长。此外,该部门使公司在过去12个月内实现了17.8%的EBITDA利润率,高于戴尔(DELL)的9.89%和Super Micro Computer(SMCI)的10.04%,后两者是AI服务器业务的其他两大玩家。因此,尽管该部门在过去两个季度拖累了利润,但它仍然是提升盈利能力的一大优势。

HPE在第二季度业绩超预期后上调2024年利润指引

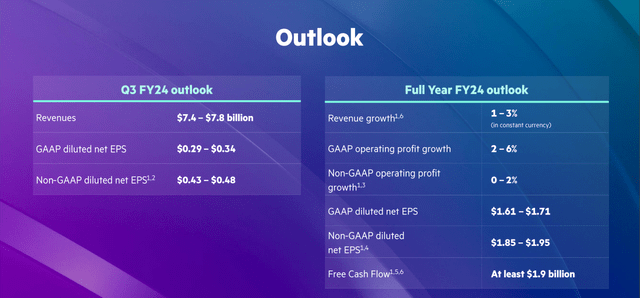

HPE略微上调了2024年收入增长预期,从此前第一季度预测的0%-2%提升至1%-3%。同时,非GAAP运营利润预计为0%-2%,这一估算未有变化。HPE现在预计非GAAP每股收益在1.85美元至1.95美元之间,较之前预期的1.82美元至1.92美元有所上调。我认为这些数字仍然相对保守,HPE在2024年剩余时间里仍有继续上行带来惊喜的潜力。

持有HPE的最佳理由仍然是其价格,过去12个月的非GAAP盈利仅为其收益的9倍。在科技行业中,很难找到一家具有AI业务曝光的公司能提供更好的价值。相比之下,戴尔的市盈率接近19倍,而SMCI的市盈率则约为40倍。尽管HPE的估值相对较低,背后仍然是分析师的坚定信念,即该公司未来增长将受限并可能停滞不前。根据Seeking Alpha的分析师调查,未来3到5年的EPS增长一致预测为2.73%。如果假设该股票未来5年的增长速度将超过GDP增长率,那么该股票可以被视为被低估。

我认为,考虑到其类似的AI服务器业务曝光、更强的超级计算专业知识和在网络领域的更强势地位,HPE应该以更接近戴尔目前水平的市盈率交易。我认为投资者最终将认识到HPE是一家经营良好的公司,目前的折扣是不合理的。即使公司未能实现增长,HPE仍然拥有强大的品牌名声,有望继续经营下去;因此,下行风险相对较低。

HPE通过不同渠道持续曝光于AI

HPE的另一个重要优势是,它通过不同渠道继续曝光于AI的繁荣。其中最明显的是高性能计算和AI领域,但智能边缘和HPE Greenlake也可以从AI中受益。例如,边缘计算可以让公司在边缘进行AI推理,潜在地让网络公司在AI市场中占据更大份额。

随着AI采用从大型数据中心(用于AI训练)转向具有特定AI需求的中小企业,我认为边缘计算最终将见证更高的AI驱动增长。这使得HPE处于一个有利的位置,能够从下一波AI采用浪潮中受益。此外,HPE以140亿美元收购Juniper Networks,该交易宣布于今年1月,将进一步增强其在边缘进行AI推理的能力。

AI的出现也使得数据的保留更有价值,这从根本上改善了HPE Greenlake混合存储的前景。HPE独特地能够覆盖从边缘到混合云存储,再到AI服务器和超级计算机的AI需求,这帮助公司赢得客户。公司分享的信息显示,大部分AI系统订单通过HPE Greenlake平台完成。

AI订单增长趋缓,利润率下降引发一些担忧

报告中的一个负面发展是累积AI系统订单的增长趋缓,2024财年第二季度增长了6亿美元,而第一季度增长了5亿美元,2023年第四季度增长了8亿美元。因此,尽管庞大的订单积压将继续为未来几个季度的收入提供强劲支撑,但增长水平仍低于2023年的水平。

另一方面,由于智能边缘和服务器部门的运营利润率下降,第二季度的利润率略有压缩,从2023财年第二季度的11.5%降至9.5%。然而,鉴于HPE保持了良好的盈利能力和股息收益率,我对此并不过度担忧,因为在Seeking Alpha的行业相对等级中,HPE在盈利能力和股息收益率方面均获得了A级评级。

总体而言,未来近期公司的增长能力将决定其股价的主要因素。在这方面,公司相对较低的研发预算和较高的股息支付比率可能会威胁其创新能力,并使其在与竞争对手的竞争中处于不利地位。

结论

评估像HPE这样的公司仍然非常困难,因为自公司成立以来,它在过去10年中一直表现不佳,许多投资者依然观望。然而,我认为AI改变了游戏规则,并将使公司在未来能够以更快的速度增长。第二季度的业绩正当地证明了公司能够成功地乘风破浪。最终,我相信HPE应该至少缩小与戴尔之间一半的估值差距。因此,我相信股票从6月4日收盘价17.6美元起跳50%的上涨空间是完全可能的,我的股票目标价位是25美元。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/11779.html