在上周的文章中,我分享了一些我对于市场的看法,其中就包括我减持美债的操作。当时就引发了不少的讨论。紧接着,美债就炸了,大事件一个又一个集中爆发。包括日本央行的重拳出击,美国政府的扩大发债,以及闹得最严重的,惠誉下调美债评级。这三剂重拳打到美债脸上,很多人都扛不住了。著名基金经理Bill Ackman就宣布要大举做空美国长期国债。一套组合拳下来,长期国债ETF,TLT从高点下跌了近10%。

我知道很多看官都是因为我的视频才关注到TLT这笔投资的,现在亏钱了,自然也有我的责任。我其实特别能够理解大家的心情。因为我自己也有很多仓位在TLT上,不管如何应对,还都是亏了不少钱的。实话讲,美债近半年发生的一些变化,确实超出了我的预期,我也经常会反思这笔交易是否仍然值得。

那痛定思痛,我们这期文章,就来客观的分析一下,当前美债的情况。我们来看看,近期所有这些对于美债的冲击,后续会如何影响美债?当前的宏观环境,是否仍然适合美债投资?最后,我也会分享一些我个人的操作和看法。

美债评级下调的具体影响

首先,我们来分析一下,闹得沸沸扬扬的美债被下调评级的影响。周三盘后,惠誉把美国长期国债的评级从最高的AAA级,下调至了AA+级。这是继2011年标普下调评级之后,美债历史上第二次被下调评级。这里。我们就不妨来看看上一次美债被下调评级之后,美股市场的具体表现。2011年7月,在美债第一次被下调评级后,美股标普大盘在一个月内,就暴跌了近20%,之后用了近半年的时间才恢复高点。而美债的情况则恰恰相反,自美债评级下调后,美债反而不降反增,两个月的时间上涨了30%!此后便一直稳定在高位。那为什么会出现如此反常的表现呢?我们这次美股和美债是否会复制当年的表现呢?

之所以会出现这种反常的表现,跟当年的美股的背景有关。当时金融危机刚刚过去不久,阴霾还没有完全散去,大洋彼岸的欧洲又身处债务危机的泥潭。这时美债突然被下调评级,投资者担心市场会再度陷入之前的那种深渊。而且那可是美债有史以来首次被下调评级,没有人知道未来会如何发展,恐慌情绪进一步蔓延,这才有了当年股市的急速下跌。那这么多资金逃离股市,总要有个避险的地方去吧。讽刺的是,当时全球最佳的避险资产仍然是被下调评级的美债。所以我们便看到,美债尽管被下调评级,仍然出现了逆势上涨。

看懂了上一次美债被下调评级后的表现,这次的影响就呼之欲出了。现在美国所处的宏观环境,虽然也不说上有多好,但是绝对没有11年时那种一触即发的危机。更重要的是,这次美债被下调的原因,和美国经济,以及金融市场几乎都毫无关系,更多的是美债本身的一些问题,这点我们之后还会再展开讲。所以Bernstein的首席经济学家就表示:“我不认为这次降级是未来出现任何麻烦的重要信号。”

除了事件本身的影响以外,投资者对于评级下调这件事的认知,也注定了此事影响不会太大。什么事要是第一次发生,人们总是充满恐惧。而第二次同样的情况发生之后,人们已经经历过了,风险自然而然的就会下降很多。想象一下,如果今天再发生一次疫情,你认为美股还会出现20年那样的崩盘吗?我想肯定不会再出现了。

所以说,综合这些情况来看,我认为美债被下调评级这件事本身,对于美股市场的影响是非常有限的。因而我们也看到,股票投资者的避险情绪并没有显著上升,反而是债市由于确实暴露了一些问题,而出现了下跌。

美债下调评级暴露出的问题

那美债究竟都暴露怎样的问题?这将是我们接下来分析的重点。这第一个问题,也是这次惠誉下调美债评级的一个重要原因,就是美国财政状况的不断恶化。

过去50年,美债的增长速度确实不太正常。从1970年到现在,美国的联邦政府债务从3700亿,上涨到了32万亿,50年间翻了快100倍,这是GDP增速的4倍之多。而支撑债务上涨的一个抓手,就是美联储过去50年不断降低的利率。尤其是08年金融危机之后,利率降到了极低的水平,这给了美国政府更多底气去借债。

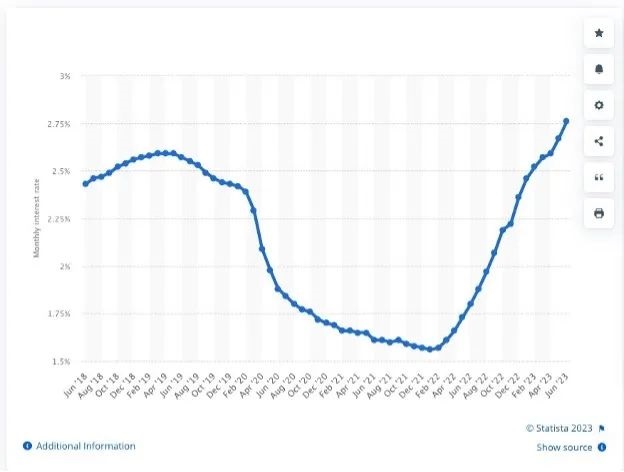

然而这一切因为本次美联储的加息发生了改变。从下图中我们可以看到,美国政府债务的平均利率已经从最低的1.6%上升到了现在的2.75%,这说明美国政府的利息支出正在快速增加。之所以不是基准利率的5%以上,是因为还有很多未到期的长期债券依然沿用着低利率,平均下来就降低了实际的利率水平。而随着旧债的不断到期,这个平均的利率水平肯定还会不断上调。这对于美国政府来说就是更大的一个财务压力,也就增加了他的违约的风险。

其实这些担忧一直以来始终都是存在的,但是真正扣动那个扳机的,其实是美国政府近期的一份发债计划。根据美国财政部的报告,美国三季度的发债规模将会上调至一万亿美元,四季度也会达到9000亿,这要远超过去两个季度的7000亿,放在整个历史上看也要排名第二了,仅次于疫情的时候。在如今通胀高企,利率持续上涨的大背景下,美国政府还依然肆无忌惮的发债。这完全超出了市场的容忍范围。美债近期的糟糕表现,以及被下调的评级,很大一部分原因就是美国政府无节制的发债。

美国政府扩大发债规模这件事,确实是我之前分析时完全没有预料到的情况。拜登政府本轮疫情的应对我真的是已经无力再吐槽了,之前已经吐槽过很多回了。你能想象吗,拜登应对通胀的手段,居然是给民众发钱!还推出了一个4000多亿的撒钱计划,舔着脸叫通胀削减法案。现在债务上限的问题才刚解决,马上就开始扩大发债规模了。可能是政治家有政治家的诉求吧,反正我是不敢苟同。

最近发生的第二件大事,是日本央行的政策改变。这对于美债来说是一个巨大的威胁。为什么这么说呢?日本央行在上周五宣布,将会放宽利率曲线的控制,将十年期国债利率的目标定为0%,并允许它上下波动0.5%。而且0.5%的这个波动还不是刚性的要求,只是一个参考,也就是说日本央行可以允许利率真正高于0.5%。根据最新的数据,日本10年期国债利率已经上升到0.65%,比之前设定的0.5%的红线要高出不少。虽然0.65%的利率依然很低,但它隐含了一个非常明确的信号,那就是日本央行将不再维持0.5%这根刚性红线了,日本货币政策的正常化将会被持续地推进下去,

而日本长期国债利率的正常化,从理论上看,对于美债来说就是一个冲击。因为某种意义上讲,日本国债和美国国债是非常类似的,他们都是金融市场里最为重要的避险工具。所以说,美债和日债他俩是存在一定竞争关系的。现在日债的天花板给撤掉了,日债就变得更有吸引力。而且,前不久我们刚刚分析过,日本经济还在逆势成长,全球的资本正在涌入日本,这更增加了日债的吸引力。那作为竞争对手的美债,很自然的就会受到一定的压力。

日本央行政策的变化确实也是之前我之前没有预料到的一个因素。他的具体影响和我们上面讲的,美国财政状况的恶化其实是有相似之处的。他俩都在近期给了美债价格带来了一定的下行压力。不过,也必须要认清的是,他们对于美债的影响都是相对比较短期的,市场很容易就可以消化他们的全部影响。而真正决定美债长期走势的,还得是看美国的宏观经济,以及美联储的货币政策。而这正是我们接下来要分析的重点。

美国宏观经济对债券的影响

在上一期文章中,我给各位看官分析了,美国经济软着陆的概率已经很高了,尤其是相较于年初已经高了太多。这点对于债券投资来说是并不是一件积极的事。当初介绍债券投资的时间点,是在银行危机SVB事件之后,当时衰退的概率很高,美联储降息的预期也因为此而有所提前,那时是一个布局债券的好时机。

然而这半年来,美国经济不仅没有衰退,还表现的异常坚挺,甚至有些板块居然都出现了复苏的迹象。这便削弱了投资债券的逻辑。因为美国经济的坚挺,软着陆可能性的增加,降息的预期就被延后了,而降息的幅度也有所降低,这虽然不会让债券下跌,但却会限制债券价格的上涨空间。而衰退风险的下降又进一步降低了债券的避险需求,所以也就降低了债券的投资价值。这是为什么我前一周减仓债券TLT的主要原因。

说到软着陆,我这里也有必要回应一下上一期视频一些看官的质疑。我看有人说,市场都涨这么多了,你才反应过来要软着陆。还有人说,以前我一直说衰退就是我在看空美股,现在认为软着陆了终于是由空转多。这么想的人,多半对于美股的交易逻辑理解的不是很深。

美股前半年的上涨,其实和软着陆关系并不大。美股上涨的真正原因在于估值释放,而估值释放的核心在于利率的见顶下滑。事实上,反而是市场预期衰退会来,所以才有的利率触顶下降的这个预期,也才促成了近半年估值释放的这个现象。

而现在软着陆的概率提升了,实际上对于利率敏感的股票来说,也就是对于上半年涨得最凶的科技股来说,反而不是什么好事,因为这说明估值释放快要到头了。倒不是说这些股票就要下跌,而是说他们上涨的动力少了。而软着陆对于经济敏感型的公司来说,反而却会是一个很好的机会,因为这些企业本身在衰退的担忧下,就一直表现的不是很好,而一旦软着陆,经济周期自然就会带动他们业绩的提升。所以你看,其实衰退也好,软着陆也罢,他和股市的多空毫无关系,他真正影响的是美股具体的布局。

我们回到软着陆对于债券具体的影响上。刚刚我们说,软着陆会一定程度上限制债券的上涨空间。其实软着陆还会带来一个更为长期的风险,他可能会系统性改变长期债券的投资逻辑。这便是通胀目标的改变。

在我第一次给大家分析美债的视频中,我曾经讲过这么一段话:“我们当时所有的分析,都是基于通胀会重新降回2%来分析的。现在美联储确实是不断强调会维持2%的这个通胀目标不变。但是,一旦通胀在被控制的过程中遭遇了意想不到的阻力,美联储永久性的将通胀目标进行提升,比如提高到3%甚至4%,那么整个国债利率曲线就得全部重新定价。而债券价格也将遭受巨大的冲击。”

我们站在现在这个时间节点再来看这个风险。其实软着陆概率的提升,正在增加通胀目标发生改变的这个风险的。因为通胀的持续下降,和经济的持续坚挺,它本身就是矛盾的。现在通胀从9%下降到4%还算是比较顺利的。但行百里半九十,其实最后那1%或2%才是最难实现的。鲍威尔现在为了维护市场稳定,还是坚称要将通胀控制到2%。可是一旦这么做的代价太大,他会不会到时又出现改口呢?至少我们现在看到的是,鲍威尔对于改口这一点是有先例的。而这对于长期美债趋势来说会是一个很大的风险。

著名基金经理人Bill Ackman最近就公开表示他要做空美债,核心原因就是因为他对于通胀2%这个目标的质疑。他认为,未来的逆全球化,更高的军费开支、绿色能源的转型,以及工人更强的议价能力都会使得通胀发生结构性的改变。未来的通胀他认为将会维持在3%,而不是现在的2%。这次公开做空美债,也导致了本周美债价格进一步的下跌。

好了,其实到这里呢,关于美债最近发生的所有变化,就跟各位看官全部都分析完了。最后,我想跟大家分享一下,我个人对于投资债券的一些反思,以及未来的投资计划。

我的反思和计划

整体来看最近所发生的所有变化,必须要承认有些变化确实是之前没有分析到的,比如美国财政状况的恶化,以及日本央行政策的变化。他们也一定程度上导致了短期内,TLT这笔投资的亏损。这部分因为自己没有分析到的而导致的亏损确实是值得我来反思的。

而对于美国经济的判断,虽然之前意识到了软着陆的风险,但还是低估了他的可能性。不过,对于我自己而言,因为本身就意识到了这个可能,所以当他真正发生时,调整其实并不是一件难事。其实这也是我做视频给大家提示风险的目的所在,我提示风险,并不是教像很多人以为的那样教别人做空,我自己其实也不知道这些风险最终会不会发生。但只要能帮助到大家觉知到这个风险,我认为就是有意义的,至少当他发生时,你能够及时的做出调整。

而对于近期集中发生的这几起风险事件,我认为他们更多的只是短期消息面的影响,持续的时间都不会太长。而真正值得我们担忧的其实是软着陆的可能。就像我们上面所分析的,软着陆概率的提升,确实抑制了TLT的上涨空间,从而降低了他的投资价值,所以我也减仓TLT的仓位。

未来,对于TLT这笔投资我是这么看的。首先,我认为尽管短期内出现了很多风险,软着陆也在抑制TLT的成长空间,但是TLT长期的投资逻辑其实并没有发生结构性的改变。不管软着陆还是衰退,利率终归是要下降的,只是时间早晚的问题。只要这点不发生变化,TLT长期上涨的投资逻辑就不会发生改变。而现在美联储继续加息的空间已经不大了,只要美债的地位不发生改变,他的容错空间就依然是很高的。

往后看,我认为TLT还是具有一定的投资价值的。我说这么几点原因,大家作为参考。第一,软着陆现在并非是板上钉钉的事情,衰退仍然是值得我们去预防的。而TLT作为一个留后手的投资标的,性价比还是非常不错的。第二,如果真的出现什么黑天鹅的事件,比如像银行危机这样的事,或者战争等等,债券仍然是最好的避险资产。第三,TLT现在的价格比较诱人。能够实现这样的价格,很大一部分原因是因为短期消息面的影响。长期来看,TLT仍然有一定的上涨空间,在合理的价格入场,仍然能够给我们很好的赚钱机会。

所以说,尽管软着陆的预期让TLT的投资价值打了折扣,但我也并不打算清仓TLT这笔投资。长期来看,无论是作为留后手的操作,还是赚钱的一种选择,他都仍具有一定价值。投资本身也不是非黑即白的事情,未来如果市场发生变化,我也随时做好了再去调整的准备。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/11592.html