本文聚焦:

- 房地产竣工大年开启,防水材料需求端景气回升;

- 行业规模化发展的三集中:开发商市场份额集中、防水材料产能集中、存量修缮需求集中;

- 公司对比:东方雨虹、科顺股份和凯伦股份PEG均低于1,股价不同程度低估。

贝瑞研究声明:文中观点基于市场公开信息及数据,观点仅供交流,不作为直接投资建议。

“卖水者”的财富故事更像是一个传说——旧金山淘金热的年代,有一位淘金者放下了锄头,转而寻找水源,向络绎不绝、成千上万的淘金者出售饮用水,最终成为了淘金热中真正的赢家和富豪。

但在资本市场中我们的确可以找到成功的“卖水者”。最典型的例子是A股上市公司立讯精密,十年内业绩增长60倍、股价上涨50倍,市值一度突破4000亿。公司的创始人王来春最早是苹果中国代工厂鸿海精密的流水线女工,后来创立立讯精密,早期只是接受鸿海分发外包的订单勉强维持生计,后来受益于苹果避免服务商一家独大的策略,逐步跃升为苹果直属代工厂,主力代工风靡全球的Airpods耳机,与鸿海分庭抗礼。

立讯精密的成功,得益于过去二十年全球消费电子规模化增长的大趋势以及苹果公司在智能终端市场一家独大且相对封闭的生态环境,如果立讯精密当初也去研发生产智能机,恐怕不会有今天的成就。

卖水者往往不是巨头或寡头,却能在产业链中找到自己独特的定位,建立护城河,形成规模,创造价值。今天这篇文章要研究讨论的行业也极具“卖水”属性——防水材料供应商:房地产后周期的卖水者们。

1、房地产后周期的竣工大年

“卖水者”成功的起点是选对了拥有大量潜在客群的旧金山,有太多人忙着掘金,但几乎没有人能及时供应如此大规模的饮用水。也就是说,成功的卖水者,往往孕育在这样的环境中:行业的市场份额分散,上游产业要具备足够庞大的需求。

在中国,房地产是年成交额最大的消费品,同时兼具投资品的属性,过去10年,新房销售额从3万亿攀升到了16万亿。今年国内受到疫情冲击后复苏最强劲的行业正是房地产,4月至8月的新房销售额累计同比增速在20%以上,远远超过同期的制造业和消费行业。

作为中枢环节,房地产带动的行业分为前周期与后周期。前周期是指与新开工关联的行业,包括挖掘机、螺纹钢、水泥等,后周期是指与竣工高度关联的行业,涵盖范围更广,包括建材、玻璃、电梯、家电、家居、工业用铜乃至于物业管理。

房地产投资的规律是新开工向竣工转化。由于期房销售的特性,国内的房地产竣工面积晚于新开工面积约1至2年,所以新开工大年要在1至2年后演变为竣工大年。但自2016年下半年以来,新开工到竣工的转化周期被延长。

这期间,房地产调控限制了开发商的债务融资和举债拿地,因此房企不得不采取高周转模式,加速拿地、开工、预售、回款、再拿地的循环,滚动自有资金维持规模,与此同时,竣工投资被延后,以便于更多的资金投入到房地产前周期上。

数据来源:国家统计局

如上图所示,从2016年起,房地产新开工面积与竣工面积之差不断扩大并创造历史新高,但竣工由于楼盘交付的客观要求,只会迟到不会缺席。正是从2019年四季度开始,竣工面积累计同比增速转正,2020年竣工大年开启,房地产后周期行业迎来久违的高景气周期,同时新开工高位回落,房地产前周期行业逐渐进入低景气周期。

2、防水材料的三大行业优势

地产后周期关联行业众多,为什么防水材料行业最适合“卖水”?

防水材料主要应用于建筑物的地下空间、外立面以及室内的涉水空间,需求以B端开发商为主。区别于家电、家居的分散C端市场,防水材料的需求更容易积聚而形成规模。这就具备了“卖水”的前提条件。

与防水材料类似,工业用铜(电线的原材料)、电梯也具备一定的“卖水”特征,但这些行业往往属于深加工制造业的上游或下游一端,具备较为复杂的中间环节和销售渠道。防水材料公司则直接对应开发商需求,抓住了龙头房地产企业就可以形成一定程度的市场垄断,形成需求集聚的规模效应。同时由于存量房屋定期修缮更新的需要,防水材料具备滚动重复性的需求。

具体而言,防水材料受益于三方面的集中度提升。一是房地产市场集中度的提升;二是环保和产品标准提高带来的产能集中度提升;三是老旧小区批量改造带来的存量需求集中度提升。下面具体分析下:

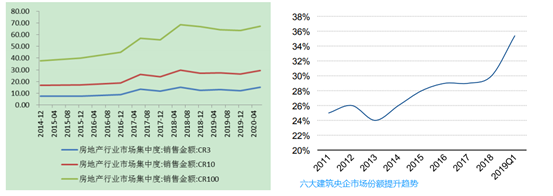

来源:通联数据

- 房地产集中度:近年来,地产开发商的集中度快速提升,很多建材部品采购不规范的地方性中小开发商退出竞争市场,同时,受益于政策对于精装房的鼓励,精装房比例提升,按照优采网的统计,新开盘房屋中的精装房占比已经超过 40%。对于精装房来说,开发商需要采购的建材品类由建造环节拓宽到了装修环节,品类的增加也倒逼很多开发商成立专门的集采部门,集中采购成为趋势,利于防水材料头部公司做大做强。

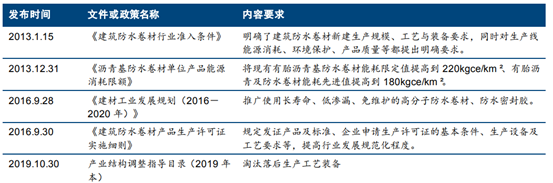

来源:政府部门官网

- 产能集中度:建材行业作为传统行业,在经济粗放式发展模式下一般是环境污染的大户,防水材料也属于环境污染行业。随着国家经济发展进入绿色发展阶段,环境保护成为国家发展的重要任务和目标。原来一些依靠环保投入少,降低成本来获得的市场竞争力的企业,随着环保政策和法规趋严,被迫停产和倒闭。

防水材料行业龙头地位稳固,行业的前三大公司的营业收入占比也是处于不断地提升年当中,从 2013 年的占比为 6.07%,到 2019 年占比达到 24.06%,年复合增长率为高达 25.82%。

- 存量需求集中度:根据住建部2016年《全国建筑渗漏现状调查项目报告》数据,全国屋面渗漏率达 95.5%,全国地下室渗漏率达57.5%。按当前国内建筑寿命25-30 年来看, 90 年代的建筑已亟需大修,而 2000 年前后完成的建筑预计将在 2025 年之后开始有大规模防水修缮需求。

随着2020年老旧小区及棚户区改造形成规划,90 年代以来近 200 亿平方米存量住房的维修和二次装修、以及体量高达上百亿平方米既有公共建筑的维修翻新等,给防水修缮带来了巨大的市场,而政府主导的集中整改也将带来防水材料存量需求集中度的提升。

3、公司对比:东方雨虹 科顺股份 凯伦股份

目前A股上市防水材料公司有三家,分别是东方雨虹、科顺股份和凯伦股份。

其中东方雨虹是绝对的市占率第一名,但2019年数据也仅为12%,营收规模仅为180亿,在未来3000亿以上的市场容量中,龙头份额集中度仍有大幅提升的空间。

我们可以从三个维度对防水材料三家上市公司进行择优:一是开发商防水品牌首选率,代表目前防水行业订单集中的趋势;二是核心财报数据,主要看营收增速、毛利率和销售费用占比,代表公司的经营竞争力;三是估值,主要看市盈率对比。

注:500强房企防水材料供应商首选率 数据来源:中国产业信息网

- 开发商防水品牌首选率方面:东方雨虹、科顺股份稳定在第一及第二位,凯伦股份明显靠后。2019 年东方雨虹评优 18 家,科顺股份评优 13 家,凯伦评优 6 家。同时,我们要看到东方雨虹的应收账占营收比例也低于其他两家,这说明公司没有为了订单及营收增长而放弃现金流周转效率。而行业内确实存在以更长的账期承诺抢得开发商订单的恶性竞争。从这个角度看,东方雨虹在保证首选率的同时也稳定了现金流安全。

来源:通联数据

来源:通联数据

来源:通联数据

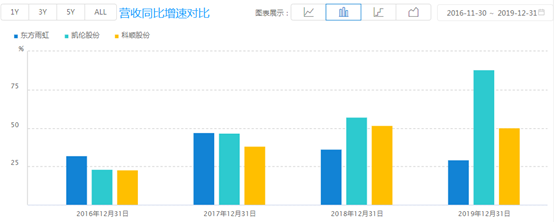

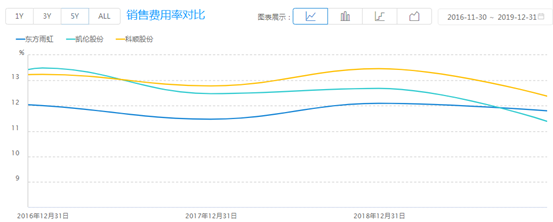

- 核心财报数据方面:过去三年半(17、18、19及20H1),东方雨虹营收增速降低,但毛利率先降后升,基于销售费用占比的持续回落;同期,科顺股份和凯伦股份的营收和扣非净利润增速明显高于东方雨虹,不过销费占比有不同程度的提升。后来者居上的趋势基于规模小基数低的背景,能够在行业集中度提升的大潮下获益更多。

但相对而言,东方雨虹用近三年半来最低的营收增速,获得了同期最高的净利润增速,可见公司的盈利能力已经摆脱行业规模化发展带来的红利以及销售渠道的拓展,依靠产品力取胜有利于建立更坚固的护城河。

- 估值对比方面:东方雨虹、科顺股份、凯伦股份的收入和净利润规模大致呈现9:3:1的对比,市值的对比大致为900亿:180亿:100亿,也就是说科顺股份的市盈率估值相对更低,具备一定的抬升空间。

来源:通联数据

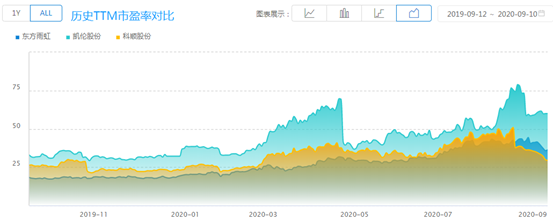

- 从PEG的角度看市盈率与盈利增速的匹配度:东方雨虹40.9倍PE对应50%增速,科顺股份36倍PE对应90%增速,凯伦股份59倍PE对应106%增速,三家公司PEG都低于1,股价都处于低估状态。(备注:PEG=PE/企业年盈利增长率*100)

总体而言,东方雨虹作为防水材料行业市占率的绝对龙头,在规模竞争中正在确立不依赖于渠道扩张的产品力护城河,有望成为又一个立讯精密。

值得注意的是,三家公司的市盈率相对于A股建材行业明显高估,估值中枢已经偏向于消费行业,但公司业绩不具备必选消费行业的抗周期性。同时,由于防水材料的原材料以沥青为主,沥青价格受原油价格影响明显,因此成本端存在一定的周期性限制,比如未来一段时间的原油价格回升,可能制约这些公司的盈利水平提升。

根据历史峰值行情参考,2014 年沥青价格维持高位,防水材料企业毛利率水平在 33%-37%左右的区间震荡;15-16 年成本端沥青价格持续下跌,企业的毛利率水平持续提升至 47%-50%的历史高位水平。

分析师:Kaize

版权声明:本文为贝瑞研究研创,如需转载,需获授权。

本文来自投稿,不代表meegoo美股投资网立场,如若转载,请注明出处:https://www.meegoo.com/9865.html