路透8月16日 – 以下为未来一周可能主导投资者和交易员想法的五大主题,以及与这些主题相关的路透报导:

1/进退两难的美联储

美国联邦储备委员会(美联储)周三将公布上一次会议的会议记录,透露决策者对于美国公债收益率曲线趋平的说法以及对7月降息25基点的支持程度。

然而考虑到该次会议后债市及股市所发生的情况,更为相关的内容应该来自当周稍晚美联储在杰克逊霍尔召开的经济研讨会,美联储主席鲍威尔周五将在会议上发表讲话。

早已预见的两年期/10年期公债收益率曲线倒挂真的出现了,市场有一些疑问,美联储是否会倾向于放宽货币政策以便让收益率曲线重新变陡,平息有关经济将陷入萎缩的看法。

美联储看来是进退两难。美股最近几天走势不佳,本月跌幅超过4%。所有期限的美债收益率目前均低于2%,为历来首次。

此外还有美国总统特朗普的推特,指责鲍威尔“愚蠢无能”以及“疯狂的”收益率曲线倒挂,目前正值华盛顿发动的贸易战损害到企业信心。

与此同时,强劲的7月零售销售数据以及沃尔玛获利亮丽,表明全能的消费者毫无惧色,也不支持美联储祭出更多举措。

不过期货交易商仍预期美联储9月不可能按兵不动,芝商所的FedWatch工具显示,届时降息25个基点的机率约为67%,降息50个基点的机率为33%。

到年底,货币市场预计联邦基金利率目标区间比当前的2.00-2.25%低50-75个基点的可能性为78%。

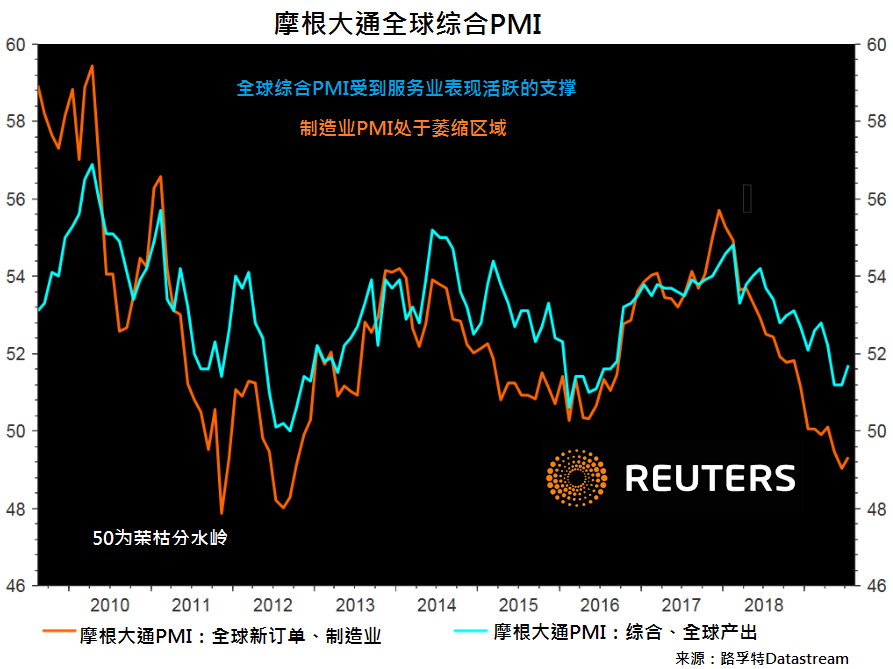

2/采购经理人指数(PMI)问题

如果经济学家能够从逐步恶化的全球经济数据中找到任何慰藉的话,那就是这种低迷状况似乎仅限于制造业。

在发达国家的国内生产总值(GDP)占比较高的服务业表现相当不错。不过7月的数据令人警惕–服务业PMI暗示制造业的疲弱局面可能正在向外扩散。一般而言,PMI是衡量整体经济健康情况的良好指标。

所以,周四将出炉的8月PMI初值将备受关注,尤其目前正值全球债市发出经济即将反转向下的信号。

以美国为例,IHS Markit数据显示,7月制造业PMI放缓至接近10年低位,逼近50的荣枯分水岭,服务业PMI却加速至53。不过,美国供应管理协会(ISM)数据暗示,服务业也即将遭遇挫折,新订单触及三年低位。

欧元区方面,7月制造业PMI为惨淡的46.5,服务业PMI却是相当强劲的53.2,但较6月下降;综合PMI则是下滑至三个月低点51.5。

全球而言,制造业PMI目前普遍处于萎缩区域,综合PMI数据唯有仰赖服务业才得以高于50的荣枯线。

如果即将发布的8月PMI初值证实制造业下行趋势影响到服务业,那么债市发出的经济前景警讯可能正确无误。

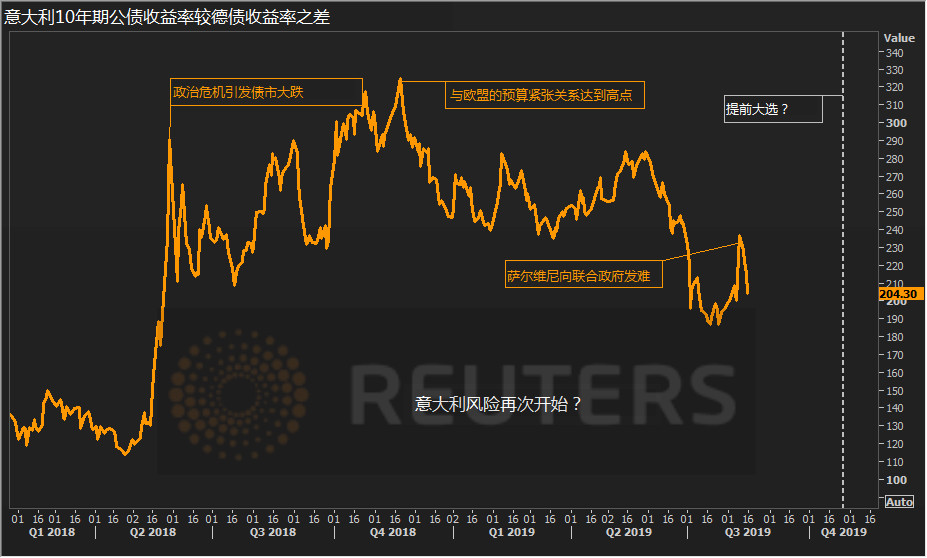

3/ 不信任投票

全球债市走势近来已盖过了意大利政局乱象,但这种情况或许很快就会改变。

意大利副总理萨尔维尼(Matteo Salvini)打算放弃他与五星运动组建的联合政府,希望能提前举行大选,但此一企图在参议院受挫。意大利总理孔特(Giuseppe Conte)周二将在参院演说。

另一方面,五星运动的政坛人士则在商讨与反对党民主党(Democratic Party)组建联合政府。

大选前景的不确定性,在一周前推升意大利10年期公债收益率较可比德债的利差扩大至239个基点。

之后该利差回落至约200个基点。但如果意大利总统马塔雷拉(Sergio Mattarella)认为无法建立一个稳定政府,就会提前举行大选,时间点或许是在10月底。

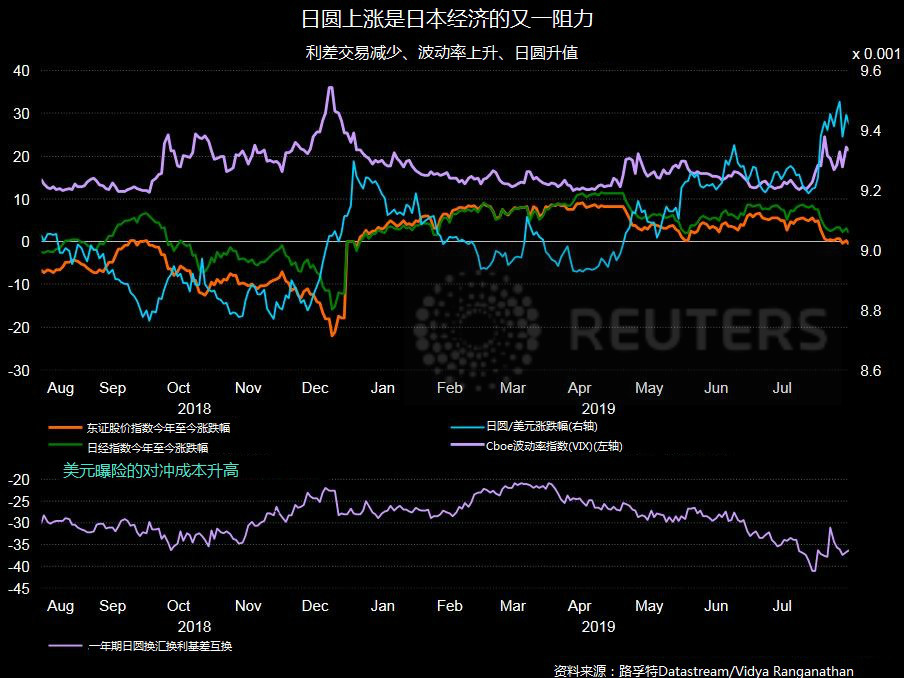

4/ 日圆升值

日本经济本已面临重重压力,如今日圆升值也轧上一脚。

过去一周美国公债收益率跌跌不休,甚至还短暂出现收益率曲线倒挂引发衰退疑虑,再加上各地股市走跌、波动率指数上升、以及特朗普对于与中国间贸易战的态度变幻莫测,已经导致投资人大举转进黄金及日圆以进行避险。

尽管日本经济成长缓慢升温,但是日本即将提高消费税,与邻国韩国间的贸易关系趋于紧张,同时还面临美国对日本出口车辆开征关税的威胁,料将使得下半年的消费和贸易不振。

下周公布的贸易数据料将显示日本7月出口连续第八个月下滑,在此同时一项路透的制造业信心指数也将反映出忧心的程度升高。

此外,由于全球债券收益率走低,拖累日本10年期公债收益率跌破日本央行收益率曲线控制政策设定的负0.2%底线,在此同时日圆在短短几天之内就升值了3%,让日本央行看来相当无助。

如果日本央行真的想要阻止日圆升值,并避免收益率跌破底线,则需要停止量化宽松政策中的购债行动。但这将会打击日本央行信誉,并对经济造成冲击。

5/警讯

投资者一直担心,美债收益率曲线倒挂预示美国未来几年陷入衰退,但刚刚过去的这周,有警示迹象表明世界其他地区眼下就面临着麻烦。

中国方面,7月规模以上工业增加值增幅创下逾17年新低,再次彰显美中持久贸易争端带来的损害。

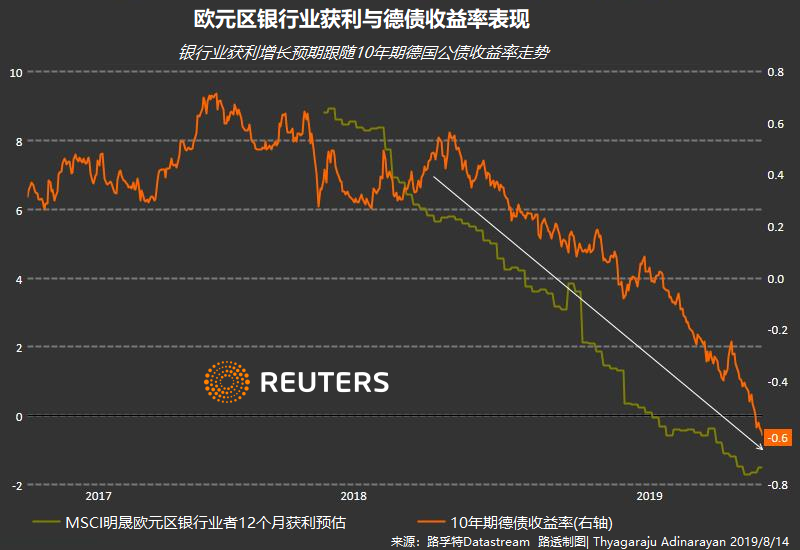

欧洲企业获利不济,截至6月底三个月的获利料连续第二季下滑。同时数据显示,德国经济第二季萎缩,这加重了对于欧元区宏观和企业健康状况的担忧。

欧元区大型银行类股周四暴跌至2012年欧债危机顶峰以来最低,是彰显该区域压力加重的又一迹象。

该类股接近触及1980年代以来最低位,深受负利率、监管严格以及成本不断上升之苦。

鉴于债券收益率未显示短期内将有较大复苏的迹象,投资者将可能继续对备受打击的银行业抱持谨慎态度。

(完)

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/7173.html