这个星期和一位正在进行新一轮融资的FinTech公司CFO聊天,我看到他们第四季度的势头强劲,问他为何不等到第四季度的数据出来再融资。这位资深投资银行家出身的CFO谨慎地说,不等了,就怕SoFi再出什么大事,投资人会对FinTech持观望态度。我表示同意,想想当年LendingClub的丑闻对我所持OnDeck股票的影响,伤心啊。

![]()

作为全美国估值最高的价值40多亿美元的FinTech独角兽(个人认为最近一轮融资在2015年的Credit Karma如果有新一轮估值,应该超过SoFi),SoFi的业界影响力举足轻重。最近的数起高曝光率官司,丑闻和CEO与CTO的离职,无疑给这家如日中天的公司的未来蒙上了一层阴影。

夫妻双双把家还

就在苹果发布iPhone8的当天,SoFi也低调地发布了创始CEO Mike Cagney离职的消息,聪明地让此次事件在苹果的光芒下被淡化。这显然是董事会的决定。在针对几起官司所进行的调查过程中,调查组发现CEO和公司多名女性员工有不正当关系,这显然是董事会不能容忍的。几天后,公司的CTO,也是CEO的妻子,June Ou也宣布离开公司。短短数月之间,SoFi连续损失了CFO,CEO和CTO,可谓多事之秋。原本五位首席XX管少了60%,只剩下了我的两位朋友 – 首席风控官Kevin和首席人才官Jing,内部情况可想而知。引用公司高管的原话,“我们现在一团糟,风控部门要扩充。”原本高调宣传,紧锣密鼓进行的银行牌照申请也撤回了。估计申请了,监管部门也不会批准。

撑死胆大的,饿死胆小的

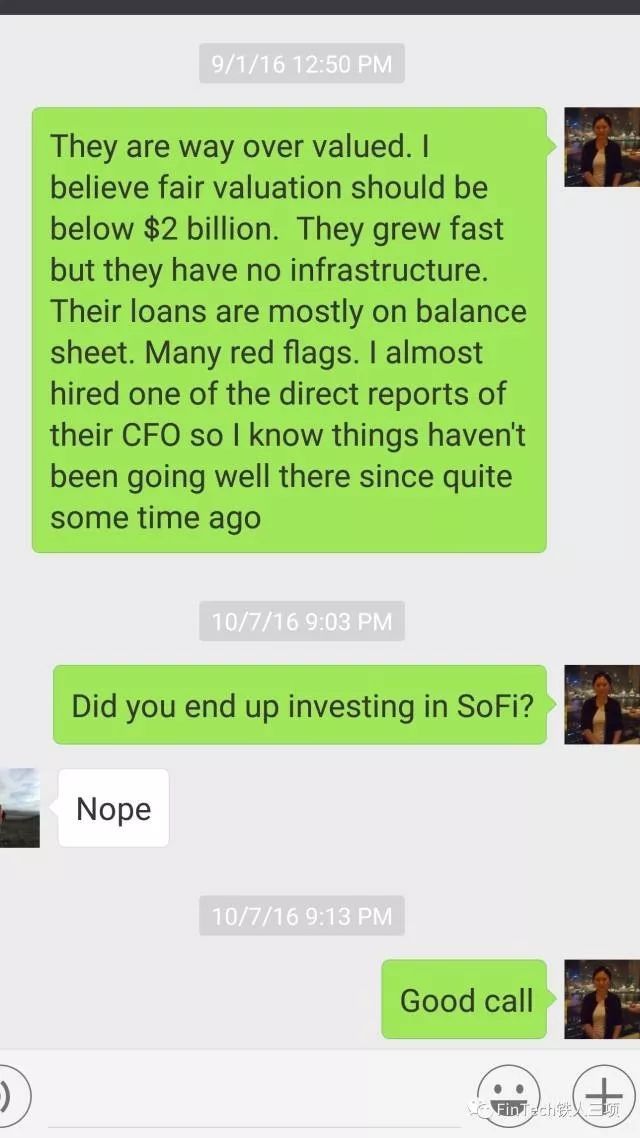

SoFi走到今天这一步,也并不意外。CEO是个神人,属于创业者里的疯狂派(这一点和另一家金融科技巨型独角兽Greensky CEO同属一个系列,以后写Greensky专题时会详述),个性张扬,会讲故事,融资能力超强(融资能力绝对是以信贷为业务的金融科技公司的核心竞争力),从中国到美国融了个遍。去年F轮融资时,有国内大基金的某总问我意见,我劝他不要投,告诉他这个公司有令人警惕的地方。当时我认为40多亿估值太高,也就值20亿(见下图):

某总从善如流,没有投。

CEO的胆子太大,绝不仅仅体现在色胆包天。当年SoFi刚起步的时候,他批准了一批学生贷款。可问题是,他的账上根本没钱,无法放款(A轮融资只有几百万)。在美国,这当真是要坐牢的。耽误莘莘学子接受教育,社会影响恶劣,罪孽深重。就在他要进联邦监狱的十几天之前,来自人人的五千万美元B轮投资,把他从牢房门口拉了回来。那一轮融资彻底改变了Mike Cagney和SoFi的命运,也给人人带来了丰厚的回报(B轮融资后人人占股1/3)。

可见Mike Cagney的胆子有多大,背水一战的决心有多大,宁愿冒坐牢的风险,也要业绩增长。也就是这样疯狂扩张的胆量,让SoFi快速成长。Mike Cagney也很敢于烧钱,砸钱无数做市场,很多年将近一半的营收花在了宣传上,地铁里网络上邮箱中到处是SoFi的广告。这个烧钱的策略是精心策划也好,歪打正着也罢,效果总之是非常好,在早期还没有太多竞争的时候就迅速建立了强势品牌,一提到学生贷款,大众的眼里就只有SoFi这一个品牌,以至于后起之秀比如Commonbond和Earnest都在SoFi炫目的品牌光环下淡然无色,难以做大。

成也萧何,败也萧何

Mike Cagney的大胆张扬虽然把公司推上了巅峰,却也最终把自己推下了悬崖。以前的业内口碑就不是很完美,据SoFi内部的人说,他不是一个容易共事的人。今年早些时候,性丑闻还未东窗事发,但公司就有几位包括CFO在内的高管离职,估计和CEO有关。性丑闻让他彻底走下神坛。本来是开夫妻店的神仙眷侣,两人的孩子也十分优秀,就读于美国最顶尖的私立高中之一Phillips Academy Exeter(扎克伯格的母校,培养了很多国际奥赛金牌得主),现在双双黯然退场,真是世事无常。早在几年前,就有SoFi员工指控Mike Cagney对其性骚扰,好在当时公司还没有这么值钱,恐怕没有王牌律师愿意接这个案子,再加上证据也不是特别确凿,只花了10万美元即和解,息事宁人。难以置信的是Mike Cagney胆子太大,吃一堑不长一智,继续多次行为不检点,这次可就不是10万美元能了事的了。

太阳照常升起

就在上周,SoFi完成了公司历史上最大的资产证券化销售,金额超过七亿美元。就像UBER没有了Founder CEO和多位高管后各项业务数据仍然很漂亮,SoFi的资产仍然在资本市场受到热捧。虽然公司的估值偏高,但仍不失为一个非常具有价值的品牌。我一直相信,如果一家金融科技公司可以长期地、持续地、稳定的产生受到资本市场青睐的贷款产品,那么哪怕仅仅是作为一个资产渠道,这也一定是一家有价值的公司,因为钱很多,好的资产永远是稀缺的。

SoFi的成功不是偶然。公司成立以来就通过连年强势的线上和线下宣传和营销,成功建立了学生贷款领域的最具知名度品牌。以此在竞争对手取得一定规模以前,就确立了市场主导地位。在消费金融领域,品牌认知度是制胜关键条件之一。精准的市场地位和强大品牌效应使SoFi可以继续扩展产品种类,做大房贷和个人消费贷以及理财服务,以后更可进入存款业务和其他银行业务,为这些高收入人群的人生各阶段需求提供服务。在2016年,个人消费贷款余额已经接近学生贷款余额,房屋抵押贷款余额也大幅度增长,充分体现了SoFi的产品拓展能力。公司重视新产品开发,管理层经常讨论各种产品的可能性,包括小企业贷。

SoFi在学生贷款领域的主要竞争对手包括以位于纽约的CommonBond为代表的科技金融共公司以及在高质量学生贷款产品进行拓展的传统银行,如Frist Republic Bank。在个人贷款市场的竞争对手有科技金融公司LendingClub, Prosper等,以及高盛银行旗下的Marcus。在房屋抵押贷款方面的竞争对手主要为传统金融机构,其次还有一些新兴的科技金融公司,如Better Mortgage。这些竞争对手的弱势其一在于它们的产品较为单一,商业模型偏于交易,而非保持长久客户关系,为客户解决人生各个阶段的各种借贷和非借贷需求。其二在于它们的市场定位不如SoFi清晰。后者专注服务于所谓的“尚未富有的高收入人群”。

介于SoFi准备取得银行牌照(虽然暂停了,以后应该会重启),在上市银行中,First Republic Bank的可比性较高。该行以信贷质量高著称,并主要服务于沿海各州的高收入人群,上市多年来一直以每年20%的速度增长。该行目前P/E是24.3,营收二十三亿四千万,净利润六亿五千万,市值一百五十四亿。想给SoFi估值的朋友们,可以自己去参考一下这些数据进行计算。

2017年10月,传SoFi将被收购,价格超80亿美元

据英国金融时报消息,美国网贷平台SoFi,正与美国上市经纪商嘉信理财集团(Schwab)洽谈收购事项,目标价超过80亿美元。

就在今年6月,SoFi刚刚向FDIC提交了银行牌照的申请,当时它的股本资本额超过19亿美元,有近1.7亿美元的银行业务专款。今年2月,SoFi完成了一笔达到5亿美元的融资,当时SoFi的估值在43亿美元。

值得注意的是,SoFi的股东之一,人人公司于2017年4月4日向特定投资者出售了所持美国校园贷款平台Social Finance(简称SoFi)部分优先股。 人人通过此次股票出售获净收益9190万美元。经过此次出售,人人公司仍持有之前所拥有的SoFi股份的85.9%。

另一方面,SoFi 联合创始人兼CEO Mike Cagney在今年9月发布公开信,宣布将在年底前卸任CEO,原因是他认为对SoFi服务会员的使命而言,对他个人的法律和舆论方面的关注是种偏离。

8月,SoFi的一位前雇员发起了与SoFi有关的一起性骚扰诉讼。这为雇员在诉讼中称,他被SoFi不当解雇,原因是他提出SoFi一位经理对在SoFi工作的女士做出了与性有关的或者不合适的评论。近期,SoFi有数位高管离职。

Mike在公开信中透露,SoFi已促成超过200亿美元借款的发放,单是2017年第二季度即促成了31亿美元借款的发放,实现1.34亿美元营业收入。

按照目前消息传出的收购价格,SoFi的估值已经超过了Lending Club IPO时的54亿美元估值。

延伸阅读:

美国Fintech独角兽:Greensky IPO

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/2981.html