UnitedHealth(UNH)遭遇滑铁卢,但如今或是绝佳入场时机

UnitedHealth Group(纽约证券交易所代码:UNH)的股价近期表现惨淡,创下自2008年以来最差纪录。但在我看来,这只“狗股”(Dog of the Dow)仍值得抚摸。

我上一次撰文分析UNH是在去年10月,当时公司公布第三季度财报后股价暴跌约8%。我给予其“买入”评级,理由是估值具吸引力,且管理层长期设定的13%-16%盈利增长目标具有高度可实现性,公司过往业绩也印证了这一点。

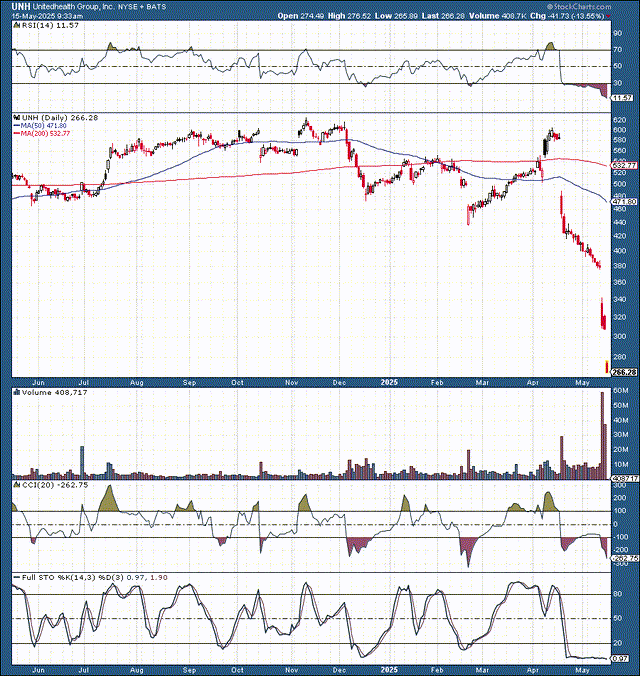

然而事与愿违,如果将5月14日盘后跌至283美元计入,UNH股价自我发文以来几乎腰斩,较历史高位下跌超过50%。同期,标普500指数却上涨了1.3%。

尽管我最初的判断未如预期,但我认为现在的投资逻辑更具吸引力——因为风险已在估值中被大幅反映,即便公司未能达到分析师预期,也已显著低估。我将重申“买入”评级,并将逐一解释出了什么问题、公司如何应对,以及为何我认为目前股价具有极高吸引力。

公司执行失误罕见,投资者震惊

UnitedHealth 2025财年第一季度的财报震惊了市场,这是该公司自2008年以来首次未能达成盈利预期。

- 营收为1096亿美元,同比增长9.8%,但低于市场预期的1116亿美元;

- 调整后每股收益(EPS)为7.20美元,略低于分析师预期的7.11美元。

单看数据并不算糟糕,但问题在于,长期“稳定超预期”的神话被打破,引发市场警觉。根本原因在于两个方面:医保利用率意外上升以及成员健康风险评估失误。

在财报电话会上,前CEO Andrew Witty指出,公司原本预计2025年的Medicare Advantage(联邦医保优势计划)业务中,医疗服务使用率将与2024年趋势相符,结果却是翻倍增长,特别是门诊和医师服务显著上升。

此外,他也坦言,Optum旗下Medicare成员健康状况估计失误,导致公司对医保计划的补偿金远低于成本水平。

简而言之,Optum接收了部分来自退出市场保险计划的高风险患者,这些患者实际健康状况更差,公司获得的收入却不成比例地偏低。

撤销全年业绩指引其实是负责任的做法

Q1财报中,UNH将全年调整后EPS预期由原本的27.50–28.00美元,下调至26–26.50美元。本周,公司更是直接撤销全年财测,表示受到的负面影响“超出预期”。

尽管市场讨厌不确定性,但我认为撤销指引是正确之举。与其维持无法达成的预期,甚至季度反复下调,破坏信誉,不如暂停预期,集中资源解决问题。

公司必须在一切稳定后再重启预期,而不是盲目给市场“好听却不切实际的数字”。

前CEO Stephen Hemsley回归,有望稳住局面

好消息是,Stephen Hemsley的回归为动荡局面带来稳定。他曾在2006年11月至2017年9月间担任UNH CEO,见证并主导公司转型。

根据《华尔街日报》报道,耶鲁管理学院教授Jeffrey Sonnenfeld表示:“老将重返战场,能迅速接手,全面掌控。他对公司如数家珍。”

《纽约邮报》也指出,在他任内,公司从传统保险商转型为市值达4000亿美元的医疗健康集团,整合了药品福利管理、医生集团和数据服务。

在他任内,UNH股东回报约368%(含股息),期间还经历了2008-09年全球金融危机。

因此,Hemsley的回归为公司重建信心增添重要砝码。

估值大幅回落,安全边际凸显

去年10月我指出,UNH当时以20倍远期市盈率交易,接近10年平均水平,我认为基于增长与稳定性,公司可维持20倍估值。

现在我不再确定20倍市盈率能维持,至少短期内难以恢复——因为市场对其信誉产生了怀疑。

但换个角度看,如今的估值极具吸引力,提供了显著安全边际。5月14日盘后,UNH报收283.13美元。

哪怕公司全年每股盈利仅为20美元(远低于此前指引的26.25美元中值),其远期市盈率也仅为14.16倍。这绝对是低估水平,尤其考虑到20美元是极为保守的估算。

分析师当前预期全年EPS为24.20美元,即便2025年业绩将承压,股价也已反映这些预期。

关键问题是:公司是否能在2026年重回13%-16%的长期增长轨道?

财报电话会上,CFO John Rex指出:

“我们认为2025年难以达成目标利润区间。但在2026年,有望重新进入3至5个百分点的利润率目标区间。”

这意味着2026年或将成为业绩反弹的转折点。

并非一无是处,长期优势仍在

去年10月,我曾列出公司长期发展优势,现在依然成立:

- Q1中,Optum Rx营收增长13.9%;

- Optum Health的价值医疗患者数预计将增长65万人,全年达540万人;

- 超过一半的客户来电将由AI智能引导至正确客服,提高效率。

这些积极进展被短期负面情绪所掩盖,而实际上,它们可能是未来反弹的基石。

风险不可忽视,但估值已反映大部分利空

毫无疑问,UNH面临诸多挑战:

- 公司尚不清楚今年EPS会是多少;

- 新CEO刚上任,市场情绪极度悲观;

- 面临法律诉讼及刑事调查;

- 复苏可能比预期更慢;

- 医疗改革及网络攻击风险始终存在。

但正如Quad 7 Capital在UNH文章中所说:“股价的底部往往出现在最坏的消息中,而不是好消息。”我完全赞同。当前的低估值正是反映了极度悲观预期。

司法部调查:必须认真对待但不必恐慌

值得注意的是,司法部正在调查UNH的Medicare欺诈嫌疑。此项刑事调查早在去年夏天就已启动,但直到最近才被媒体披露。

调查核心在于公司在Medicare Advantage计划中的计费行为,可能存在夸大风险等级以提高补偿的情况。

这类刑事调查将带来监管风险、声誉受损及罚款风险。但重要的是,目前只是调查阶段,很多类似案件最终以和解方式收场,未必进入刑事诉讼阶段。

尽管这构成重要风险,但考虑到估值已大幅下修,我认为是可接受的“去风险化估值”。

总结:风暴中的机会

UnitedHealth目前正经历一系列重大危机,如果我是股东,当然会感到担忧。但我也明白,正是因为市场预期已极度负面、估值极度低廉,这反而可能是“买在恐惧中”的好机会。

我坚持“买入”评级。

股市的反转往往始于最黑暗的时刻,而现在的UNH,也许正站在转折点前。

文章作者:StockBros Research

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/13601.html