Target与Realty Income股价大幅回落,现在谁才是更优的投资标的?

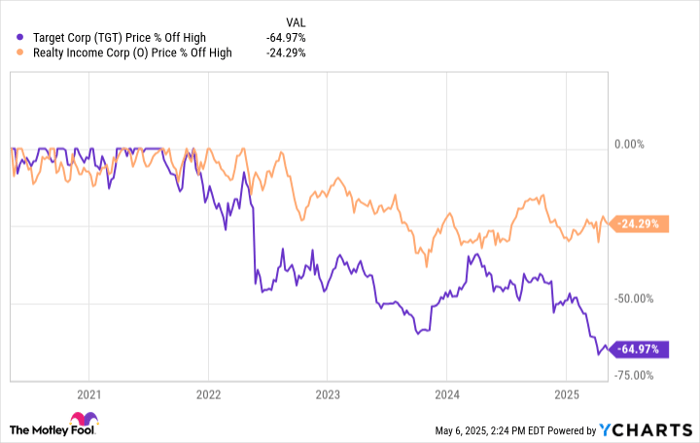

Target(NYSE: TGT)的股价自2021年高点以来已大幅回撤了65%。Realty Income(NYSE: O)也自2020年高位下跌了约24%。这两家以零售为核心业务的公司正处于低谷期,但现在究竟谁更值得投资?答案取决于你如何看待当前的零售行业格局。

Target是做什么的?Realty Income的业务又是什么?

Target是一家大型连锁零售商,在美国各地开设门店,销售涵盖食品、服饰、家具等广泛品类。其主要竞争对手是Walmart,但Target的定位相对更偏向中高端消费体验。公司拥有长期稳健的增长历史,尤其值得注意的是其连续58年派发股息并增长。然而,目前的Target已经是一家较为成熟的企业。

而Realty Income则是一家净租赁型房地产投资信托基金(REIT),其资产组合中约75%的租金收入来自单一租户的零售物业。在净租赁模式下,租户需承担物业运营的大部分成本,Realty Income因此在运营上承担的风险更低、成本更可控,基本起到了“收租人”的角色。

Realty Income拥有超过15,600处物业,覆盖美国及欧洲多个国家。与Target一样,Realty Income也有稳定的分红历史,截至目前已连续30年提高派息。

Target与Realty Income的比较

从派息历史来看,两家公司都具备优秀的记录。但Target当前的股息率约为4.6%,而Realty Income则达到了5.6%,高出整整一个百分点。对于追求高现金流的投资者而言,Realty Income可能更具吸引力。

值得注意的是,目前两家公司所提供的股息收益率均接近过去十年的历史高位。特别是Target,其当前的股息率甚至接近公司历史上的峰值。因此,对于注重价值投资的投资者而言,Target的估值显得尤为诱人。

从股息增长率的角度来看,Target在过去十年的年复合股息增长率约为8%,而Realty Income则仅有**约3%**的年增速。因而,对于希望通过股息实现长期增长的投资者而言,Target无疑是更值得考虑的选择——尤其是在其当前的高股息水平下。

投资选择中的关键差异:波动性与稳定性

在做出最终投资决策前,还有一个关键差异需要投资者权衡:业务的周期性与稳定性。

Target的表现受消费者情绪和消费趋势影响较大,也就是说,其业务周期性更强。当Target的品牌或商品不再受到欢迎时,销售下滑很快就会反映到股价上。当前股价的低迷部分正是由于这种情绪的反转,外加宏观经济不确定性所致。因此,尽管此类深度回调可能是布局的良机,但也伴随着股息增长“王者”可能中断的风险。

相比之下,Realty Income所拥有的是由多个租户承租的商业地产资产。尽管会有部分租户业绩欠佳,但从整体上看,租户仍需支付租金以维持经营场所的使用权。这种模式让Realty Income的现金流更为稳定,即使个别物业空置,也可以重新出租或出售,从而维持资产价值。

保守型红利投资者该如何选择?

综上所述,对于偏向保守红利策略的投资者而言,Realty Income提供了更高的股息收益率和更稳定的业务模式,可能是更适合的投资选择。而对于希望在市场恐慌中寻找优质资产、并追求股息增长潜力的投资者而言,当前被严重低估的Target同样不失为一次战略性布局机会。

文章作者:Reuben Gregg Brewer

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/13464.html