如市场预期的那样,这次美联储选择了暂停,利率维持在5%-5.25%区间保持不变,那么我们就来看一下最新的变化。

声明当中,美联储的话语没有什么变化,继续强调信贷收紧会影响经济,但具体的效果还不是很确定。现在委员会的重中之重,就是将通胀控制在2%的目标。唯一的变化就是在阐述利率决议的时候,说将利率维持在5%-5.25%的区间。这次会议保持利率水平不变,有利于委员会得到更多的数据来评估货币政策的影

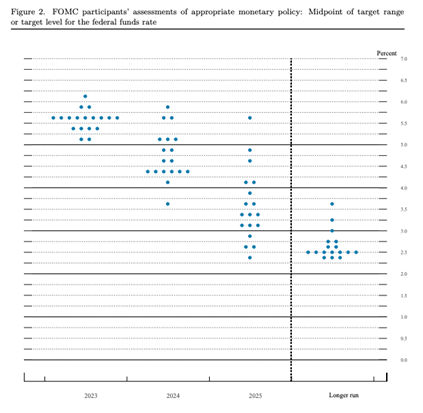

而这一次让市场一度下跌的,就要属新公布的经济预测和点阵图了。如果看最新的点阵图,绝大部分的官员都上调了自己的利率预测,整体的平均预测从原来的5.1%,上升到了5.6%。这也就意味着未来还有可能再加两次息,把利率水平加到5.5%-5.75%的区间。就是这个变化引起了市场的一阵紧张。如果看联储最新的经济预测,他们所有的判断都指向同一个方向,那就是经济会更坚挺。今年GDP的增长预测为1%,高于3月份为0.4%,失业率则预测为4.1%,低于3月份的4.5%,核心PCE通胀也调整至3.9%,高于三月份的3.6%。经济比预想的要更热一些,也就让各个官员对于利率的预期,也变得更高一些,只有这样才能够将通胀压回去。

在随后的记者会上,鲍威尔强调,点阵图只是各个官员自己对于利率预期的汇总,并不是决定,他们也没有对于7月份是否要加息有什么决定,提醒市场不要过度解读。如果最终的经济并没有按照预期那样发展,那现在的利率预测都会调整,可能更高也可能更低。在整个记者会当中,阿吉认为美联储传声筒Nick的问题最有价值。他说,既然各个官员都认为利率得加的更高,那为什么不现在就加上,等一等的意义在哪?鲍威尔回答到,我认为我们得这样来看待这个问题。货币政策分三个部分,第一个部分是速度,就是加息得加多快的问题。这在我们之前,利率还是0的时候非常重要,所以我们连续四次会议都加息了75个基点。第二个部分就是水平,也就是利率得要多高的问题。去年11月已经加了不少的时候,就应该慢下来看看之前的效果,所以我们把加息的步伐从75个基点,放缓至50,然后25个基点。这次也应该以相同的方式理解。换句话就是说,美联储的这次暂停是进一步放慢步伐,从每个会议加息,改为隔一段时间再加息。第三部分则是高利率保持的时间。不过鲍威尔的回答并没有提及太多。

另一个重要的问题是关于降息的。有记者问,你们既然预计年底核心PCE会在3.9%,整体通胀都变高了,为什么官员们会预期利率会在24年下降呢?难道不应该保持到通胀下来为止吗?根据点阵图,24年年底的利率平均会在4.5%左右,即便距离现在也有50个基点的差距。鲍威尔说,重点在于保持一个有实质效果的实际利率。随着通胀的下滑,实际利率会变高,为了让实际利率保持在一个合理的区间,我们也需要去降息。

这里需要给大家稍微解释一下,实际利率,也就是扣除通胀影响后的利率,才是会真正影响消费者决策的关键。因为即便利率在高位,跑不赢通胀的话,消费者的实际购买力还是在缩水,也就是说,他们依然会不太愿意储蓄,而是会选择当下消费,或者购买股票等回报率更高的资产,以此来保持购买力,跑赢通胀。如果实际利率太高,消费的欲望就会显著减弱,投资的欲望也会降低,为了不对经济产生太大的影响,实际利率不能太高,也就是说,美联储即便通胀没有回落到2%,也会选择降息。

阿吉认为,如果分开来看,点阵图和经济预测相对较为鹰派,而鲍威尔的记者会发言则中规中矩,既不算鹰也不算鸽,算是做了一点平衡,。总的来说,整场会议跟市场预期一样, 是一场鹰派的暂停。现在不论是点阵图还是市场,都认为美联储7月份还有之后会继续加息,但这一点或许值得质疑。

根据不同的机构预测,6月的CPI可能会在3.6%左右,核心CPI可能会降至5%,因为有去年的基数效应,所以数字会相对比较好看,那在这种情况下,美联储有什么理由再宣布一次加息呢?起码7月份加息的理由不大。如果从历史上看,美联储暂停之后基本上就不会再加了,有没有可能,我们其实已经结束了加息周期,这一次只是我们之前说的嘴硬呢?这是在说,由于美联储需要管理市场和民众的预期,所以即便一切都顺利进行也要保持一个鹰派的立场,让大家紧张一些,防止之前的成果付之东流。阿吉也无法预测未来,并不知道未来是否会这样演变,但起码这样的可能性是存在的,也需要说出来,给我们投资者参考参考,才能够做出更加全面的决策。

美国消费者还剩多少钱?数据超乎想象!

消费者还剩多少钱?最近的习惯有没有发生什么变化?今天我们借用美国银行的消费者报告,和纽约时报的一篇文章来一探究竟。

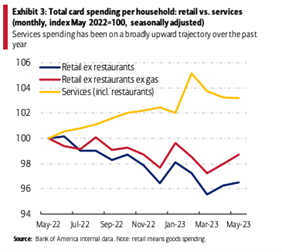

美国银行的报告显示,五月,消费者的花费整体趋于稳定。所有的卡类消费环比增长了0.1%,同比则下跌了0.2%,但同比的数字受油价影响比较明显,如果剔除油价的影响,同比则上涨了1.2%,略好于四月的水平,反映消费者依然坚挺。其中,零售消费在二、三月份出现下探之后,四、五两月都有所反弹,只是反弹力道并不强劲,目前还没有恢复到一月份的消费水平。整体服务消费,包括餐饮则在一月份反弹之后,出现回落,现在稳定在一个高于去年的水平。从趋势图我们可以看出,消费者在过去一年,零售的消费整体处于下滑趋势,而服务消费一直在上扬。零售一般是商品消费,也就是说消费者减少了商品的购买,转而去购买服务。这也符合最近的通胀趋势,商品端的通胀在下探,而服务端依然高企。但进入四五月后,这个趋势有反转的迹象,商品端开始抬头,而服务端却维持在高位。这显然不利于通胀下滑,所以个趋势值得警惕。

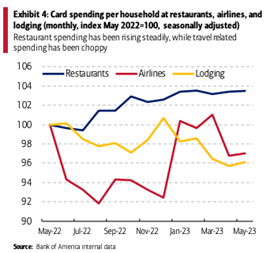

进入五月,消费者在旅游的报复性消费上似乎有所减缓。飞机票和酒店整体处在一个下行通道,报告指出,部分旅游消费已经见顶,但一些疫情时期受挫更严重的项目,比如游轮,还在持续的火热。纽约时报的分析也佐证了这一点。根据他们的统计,飞机票在五月显著下滑,而酒店的价格也有点涨不动了,反映旅游消费有所降温。Inflation Insights的创始人就表示,和过去对比,五月的爆发力不够。这就意味着,六七月的旅游旺季可能也不会太强劲。这应该有利于通胀,但另一方面也反映,民众花钱变得更加谨慎了。夏天过后的经济情况值得关注。

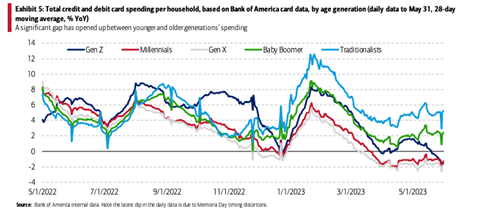

报告还分析了不同年龄阶段的消费情况。和以往不同,这段时间整体的消费是由年长的消费者撑起来的。60岁到75岁的婴儿潮消费者开支,同比上涨了3%左右,75岁以上的消费者更为夸张,超过了5%。反观60岁以下的年轻群体,在五月底的时候,他们的消费则都同比下滑了2%左右。报告说,2023年1月份由于社保调整,65岁以上的人退休福利增多了,支撑了他们的消费,不过效果已经逐渐减退。另一个大因素就是住房。年轻人为了工作和家庭的变化,就会更频繁的搬家,导致他们整体承受的房贷利率更高。相反,长者要不是已经还完了房贷,要不就还剩一些,影响不大。美银还指出,未来年轻人的消费可能进一步下滑,因为8月份,学生贷款就要偿还了。在25-49岁的美国人当中,超过了30%拥有学生贷款,是最主要的群体。

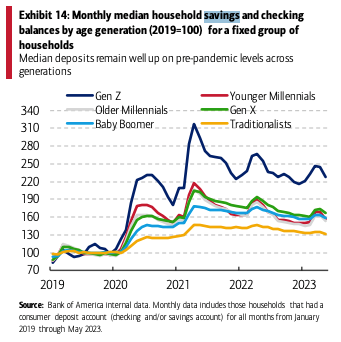

最后,也可能是最重要的一部分,现在消费者还剩多少钱。美银数据显示,所有年龄层消费者的存款依然远高于疫情前。美银以2019年开年的银行账户月度余额作为基准,也就是2019年消费者每个月还存有多少钱作为基准,发现最少的,现在的存款也比2019年高了30%,45-55岁的Gen X群体存款最多,是2019年的220%,也就是2倍有余,而剩下的人主要都高了60%。

阿吉特意去查了一下。2019年,根据美联储的统计,35岁以下的人银行存款的中位数,大约是2200美元左右,35到44岁的人在4700美元左右,44-54岁在6400美元左右。按照美银的数据,现在这些中位数,应该分别为5100,7500还有1万4。而最新劳工部的统计表明,美国人平均月开支在5500美元左右,单人的话会在4000以下,一家四口可能去到8600,也就是说,美国人的财务压力还是很小。报告也指出,劳动力市场的强劲显然是支撑这一部分的重要原因。美国人在这段时间也做了更多的消费调整,来避免进一步动用到存款,或者陷入更多的债务。

阿吉认为,这份报告起码表明了,投资者可能再次低估了消费者的坚挺,就以目前的存款水平来说,即便美国未来真的要进入衰退,那也还不会那么快,民众的存款还很富余。就算没了工作,存款也还可以支撑至少一个多月,而劳动力市场还很强劲,就进一步支撑了消费。这对于现阶段的市场来说,无疑是一个好消息。一边通胀在稳步下滑,一边撑起经济的消费者情况都比较好,更像是一个软着陆的结局。这样的情况也能够支撑市场一段时间。不过值得注意的是,现在的数据都在表明,消费者撑得比预期好,但消费的增长已经基本停滞了,而且未来转好的可能性并不大。这对于下半年的盈利不利,或许会难以达到现在不断上升的预期,这值得注意。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/11449.html