美股又双叒叕涨了。

在美联储停止加息和缩表的刺激下,过去2个多月美股持续上涨,距离前期高点不到5%,冲击新高指日可待,哪怕期间美国联邦政府关门1个月,都丝毫没有阻止美股的上涨。

去年10月底到11月初,我曾写过2篇当时看空美股的文章:

买入A股,卖出美股;

强烈看空美帝国主义的股市。

其中提出,美股从2016年以来加速上涨,归根结底有三个强力支撑:

1)低利率+股票回购;

2)科技公司经营改善、利润增加;

3)“特朗普税改”的红利效应。

去年10月底我为什么看空?是因为当时美联储持续加息箭在弦上,而且当时正在快速缩表,市场利率快速走高,所以第一个支撑不再满足了,第二个支撑也开始减缓,第三个的预期没了——没想到,美联储现在暂缓加息,并表示打算停止缩表,这相当于给美股再次注入了强心剂……

不过,我依然坚持如下判断:

美股的最高点在2018年10月已经出现,标普指数的3000点,将是美股未来N年都难以逾越的高点。

2018年以来,用标普500指数成份股来看。

1)用美债收益率对比标普500股息率来衡量,美股价格已达2008年以来的最高,2018年中以来,标普500的股息率已经“亲吻”美债收益率(下图中红线为标普500股息率-3个月国债收益率,蓝线为标普500股息率-10年期国债收益率),明显进入高估区间。

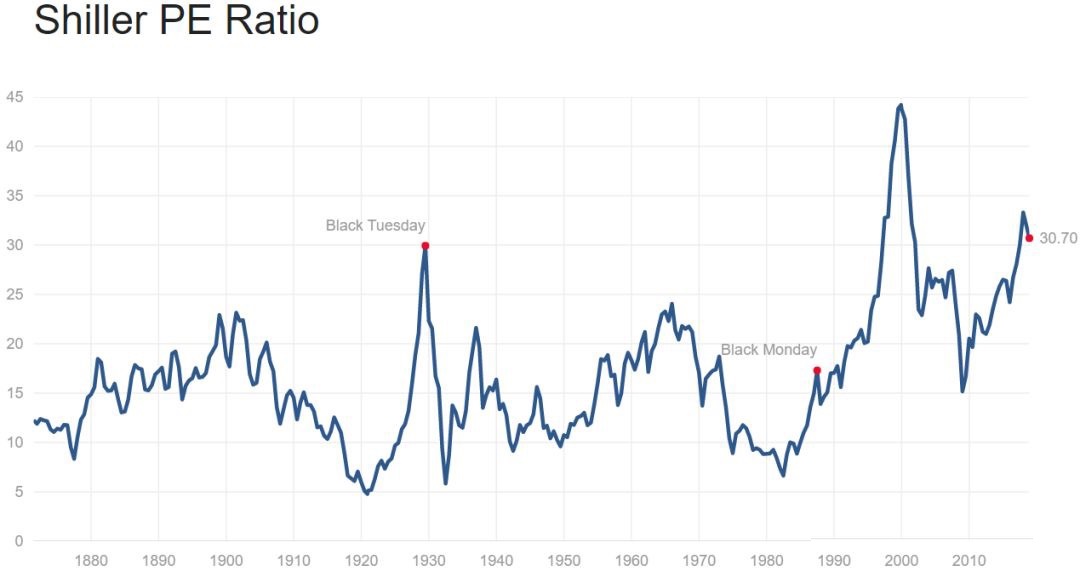

2)如果用历史上证明很靠谱的席勒PE(周期市盈率数据,CAPE)衡量美股,美股的估值在150年的历史上,仅次于2000年的科技股泡沫期间,超过1929年的股市泡沫(见下图)。

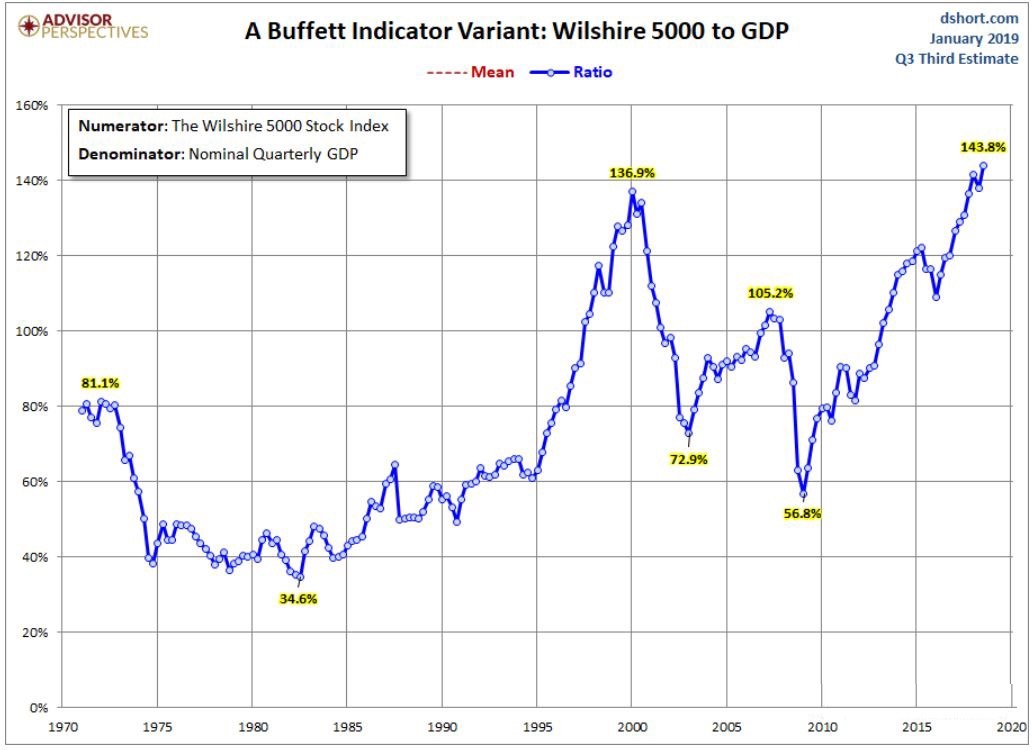

3)如果用巴菲特指标(股市总市值/GDP)来衡量美股,美股市值达到历史最高(图中的威尔逊5000指数包括了美国约7500家上市公司的市值),2018年底以来美股有所下跌,但截止到2018年第三季度,这个数值依然高达140%以上,是历史最高水平。虽然12月份美股下跌之后这一数值有所下降,到了138%左右,但依然处于历史极高水平。

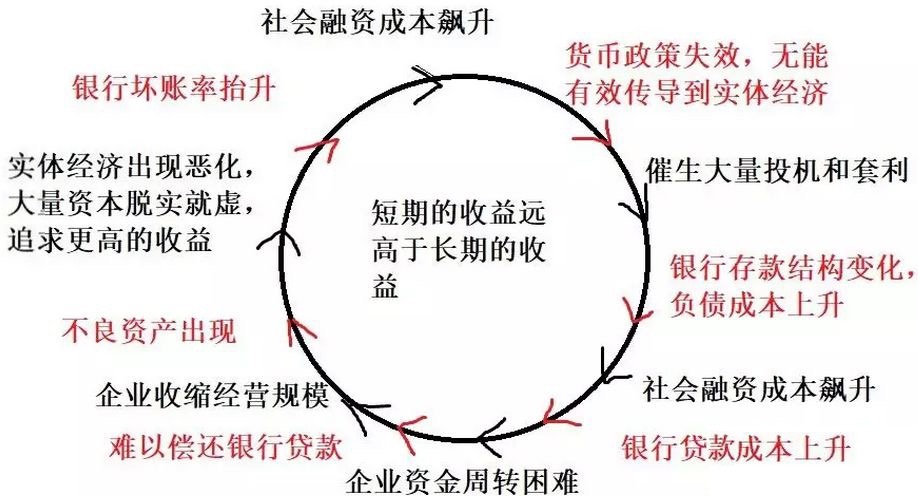

更具有指示性的指标,来自债券市场。

先来解释收益率倒挂。

通常情况下应该是长期国债收益率高于短期国债(长期借款利率应该高于短期借款),但在某些时候,市场会出现短期收益率高于长期收益率的情况。

一旦出现长短期国债收益率倒挂,将会有大量的资金将中长期债券转换为短期债券,这必将催生市场的一系列套利行为。因为企业发行的大部分是短期债券,长短债收益率倒挂,还将让企业的融资成本大大抬升,这将迫使企业缩小投资规模,减少研发支出,这就意味着经济扩张周期的停止和逆转

——说了半天,这特么不就是经济衰退么?

国债收益率倒挂与经济衰退的逻辑关系大致如下图所示。

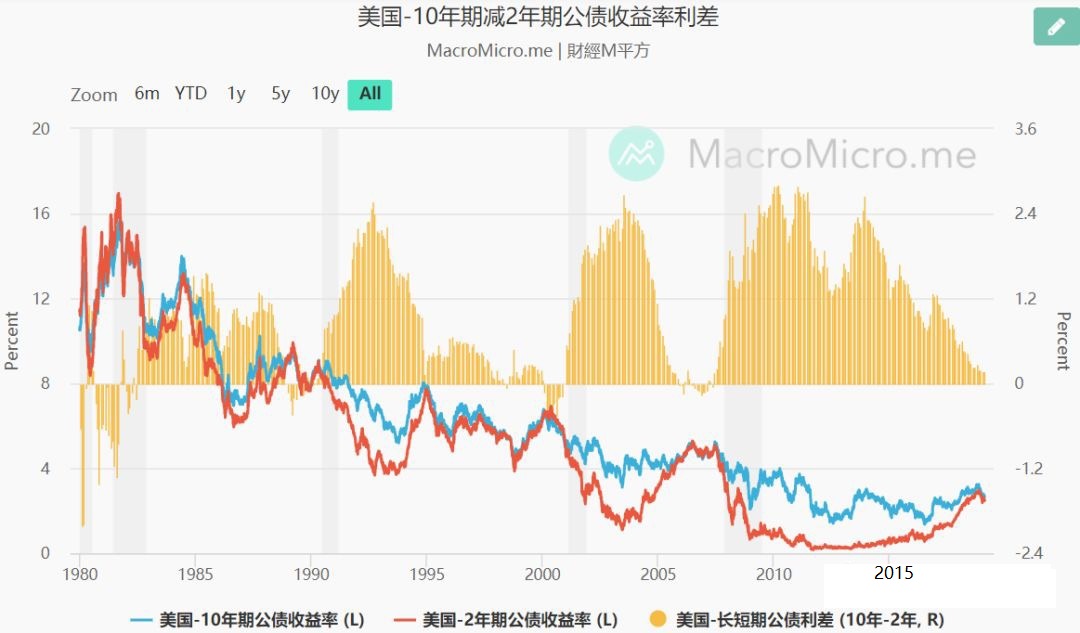

1985年迄今,美国10年期与2年期国债的收益率曾出现过3次倒挂(参见下图1989年、2000年和2007年),每次在倒挂之后的一两年之内美国经济就陷入衰退(图中灰色柱状标识),随后长短债收益率倒挂得到纠正。

2018年4季度以来,美国的长短期国债收益率之差越来越接近于0,而5年期-2年期国债在2018年11月份开始出现倒挂并持续迄今——这预示着美国经济面临衰退风险,12月份股市的下跌本来是反映这种衰退的,但现在居然又涨上去了……

接下来解释信用利差走阔。

信用利差,是指同期限的信用债券与无风险债券收益率之差,存在信用利差的根本原因,是投资者对信用债券风险及流动性不足所要求的补偿。

举例来说,一年期人民币国债收益率为3%,这是人民币的无风险收益率;另一方面,国内钢铁行业预期的违约率(违约金额与债务存量的比例)为5%,那么,钢铁企业债券到期收益率应该达到8.4%左右,才能补偿其违约风险。

无风险利率与信用债券的差值,就是“信用利差”。

信用利差的计算公式如下:

(无风险收益率+预期违约率)÷(1-预期违约率)-无风险收益率=信用利差;

在上面的例子中,就是(3%+5%)/(1-5%)-3%=8%/95%-3%=8.42%-3%=5.42%。

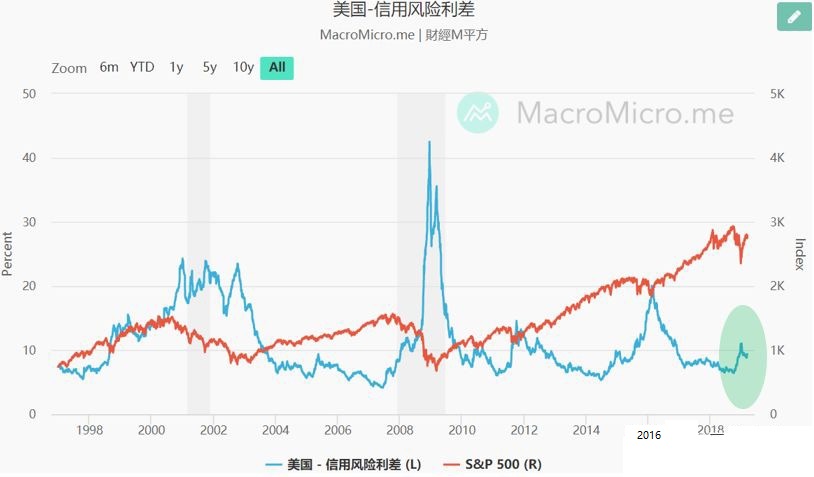

高收益债券(俗称“垃圾债”)收益率和信用利差的上升,意味着市场感知到企业债券违约在上升,所以投资者要求更高的投资回报,这也常常是上市企业利润衰退的征兆——2000初-2001年中、2007年底-2008年中、2011年-2012年,2015年底-2016年初都曾出现过信用利差上升的情况,此后都引发美国股市的大幅度调整(见下图)。

2018年4季度以来,高收益债券收益率和信用利差都快速上升,由此导致股市发生了一波较为明显的调整——虽然最近一个月来,因为美联储停止加息,垃圾债的收益率和信用利差都开始走低,但这依然高于2017年以来的数据(图中绿色椭圆区域)。

更重要的是,这个数据最近这两周在上升!

——无论是长短债利率倒挂,还是垃圾债信用利差走阔,从债券市场观察的话,这些信息自2018年下半年以来都有所反复,这说明本次美国经济衰退很可能接近于2000-2001年,而与2008-2009年的信贷市场冰冻、债券收益率飙升的区别较大。

大家都知道,美国股市是美国经济的晴雨表,这说明美国股市会提前反应美国经济的情况,但我特别要提醒大家的是,作为自由市场的标杆,美国的金融市场上,债券价格(收益率)对经济状况好坏的反应,又远比股票市场敏感。

就短期来说,我们所能看到的金融数据,只不过是大众对经济预期证实或证伪的反应(2015底-2016年初垃圾债收益率走阔的预期,后来被证伪)——也就是说,短时期内经济和金融数据,很大程度上是整个市场运行的结果而非原因,我们只有正确的理解了市场预期,才有可能取得超越市场的收益。

阿喀琉斯是希腊神话中的人物,他老妈忒提斯是海洋女神,他一出生,就被老妈拎着脚后跟倒着浸入冥河,所以长大后全身刀枪不入——只有他老妈当时拎着的脚后跟,没有浸入冥河,成为他全身唯一的弱点。

在著名的特洛伊战争中,太阳神阿波罗用暗箭射中阿喀琉斯的脚后跟,才终于杀死他。

面对刀枪不入、战无不胜的美股,也许,信用利差就是阿喀琉斯的那个脚后跟。

文:路财主

免责声明:文章只代表作者个人观点,不代表本站立场,亦不作为投资依据。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/5320.html

评论列表(1条)

[…] 再次强烈看空美股!文章源自芒果网赚 | 美国网赚指南-https://www.mgwz.com/5405.html […]