阅读本文前,请参考:

2018年初,有人采访双线资本(DoubleLine)旗下大宗商品部的投资经理,问他在投资原油的时候多大程度上对于原油库存做出反应,他的回答是:

“0!我们只是试图利用市场结构。”

双线资本可并非一个普通的对冲基金,它由被称为“新债王”的杰夫-冈拉克(Jeffrey Gundlach)在2010年创立,从那时起到现在,是业界成长最快的基金。投资界最有思想且赚了大钱的几位大佬,如橡树资本的霍华德-马克斯等都占有股份,而冈拉克本人则被《新财富杂志》称为华尔街最聪明的12个人之一。

他们所说的“市场结构”,隐藏着原油近年来的价格逻辑。

第一个层次:市场结构是个什么鬼?

1986年以后,无论是Brent原油、WTI原油还是Dubai原油,其现货都取决于期货的价格,而期货价格则由全球生产商、贸易商、加工商、消费商以及投机者所决定。

基金经理们所谓的“市场结构”,主要指的是不同期限到期的原油期货的升水和贴水。

如果现货价格低于期货价格,远期价格高于近期价格,这叫期货升水(Contango),现货贴水;

如果现货价格高于期货价格,远期价格低于近期价格,这叫期货贴水(Backwardastion),现货升水。

原油作为全球最重要的大宗商品,其每个月合约数量都相当巨大,而且期货合约可以从当前月份一直持续到几十个月之后——现在交易量最大的是7月份原油期货合约,但你查阅WTI的原油期货,却包含了2018年7月-2027年1月份8年半之内每个月交割的合约。

算下来,原油期货合约居然有100个之多。

而这些期货合约之间的升水或贴水的价差曲线,以及这些价差曲线之间的变动情况,就是这些大佬们口中念念不忘的“市场结构”——因为这种市场结构,代表了市场所有原油交易参与者的预期。

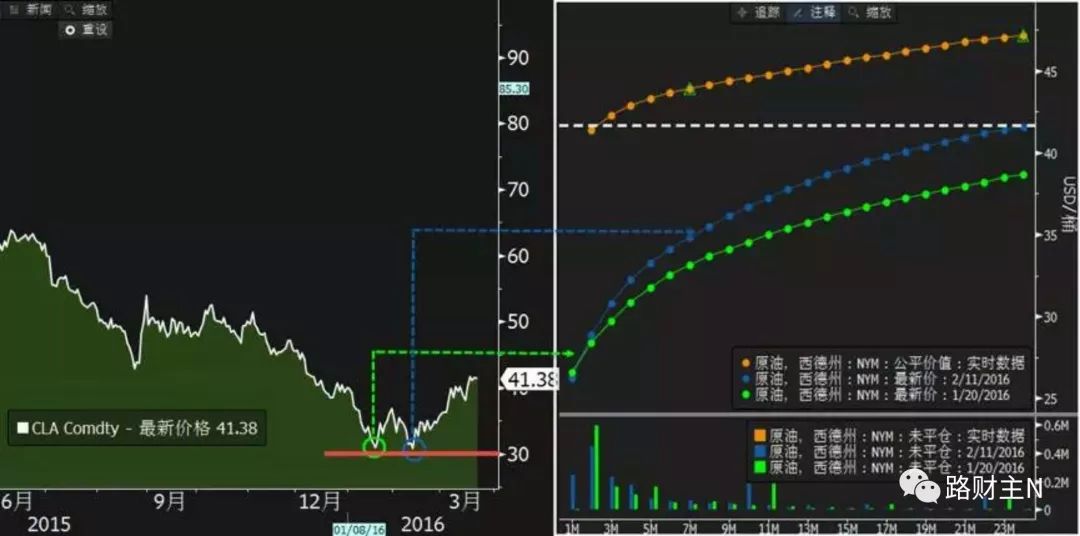

拿2016年初的原油期货来说,其不同月份的价差表现是下面这样的。

图的左侧是2015年年中到2016年4月的WTI原油期货连续合约价格,右侧图中蓝色点曲线和绿色点曲线,显示的分别是2016年2月11日和1月20日不同月份原油期货的价格情况,而右侧图上方的黄色点曲线,则表示当时作图之时(2016年3月22日)不同月份原油期货的价格情况。

没错,右图的三条圆点曲线及其表现——就是所谓的“市场结构”。

绿色、蓝色与黄色圆点曲线的共同点是随着月份向远期拓展,一点更比一点高,这说明2016年第一季度原油的表现是期货升水——也就是说,远期月份的期货价格比近期月份贵,期货要比现货贵。

蓝色线整体在绿色线上面(除了起始点),黄色线又远高于蓝色线,这说明2016年3月份的整体期货价格要高于2016年2月份,又高于2016年1月份。

进一步看,黄色曲线与绿色、蓝色曲线相比有什么不同?

是不是显得更平坦一些?

这意味着什么?

意味着期货的升水(月份价差)在逐渐缩小,而最陡峭的曲线是蓝色曲线,这说明2月份的时候WTI原油期货的升水最明显。

这个升水大到了什么地步呢?

大到了,有人可以在原油现货市场直接用大型油轮购买原油囤货,然后,在市场上卖出几个月之后的原油期货,刨除了运输成本、存储成本、交割成本、资金成本,都还能额外地大赚一笔……

实际上也的确如此,当时包括嘉能可在内的全球最大的几个商品公司,他们的运油船都不运原油了,而是买下原油现货停在海上囤货,而当时能装原油的仓库更是敞开仓库存油,同时在期货市场上卖出远期原油。根据2016年5月份的报道,在规模巨大的原油市场,世界矿业巨头嘉能可曾一度用油轮去控制了超过1000万桶的Brent可交付原油,这一数量达到了Brent原油6月份交付的期货总量的37%!

正是无数这样的套利操作,仅仅1个多月之后的3月份,原油期货的升水曲线就变得平坦。

回来对照2016年初WTI原油连续合约的价格表现,一切就豁然开朗。

2016年初正是原油价格触底时期,下图中三个红圈圈,代表的正是1月20日、2月11日和3月22日原油期货连续合约的价格水平,1月份的最低水平在28美元/桶左右,到了2月份的时候26.5美元/桶,油价到达最低点,而上图中所显示的时期,油价已经迅速上升至40美元/桶以上。虽然后来油价又跌回35美元/桶的水平,但原油价格已经见底回升,26美元/桶的原油价格,再也不可能见到了。

这代表着原油价格的什么逻辑呢?

从市场价格的预期来看,看涨原油的时候一般都是升水,而期货升水最大的时候(蓝色曲线),通常也是价格最低的时候——在众多套利资金的参与下,原油价格在上涨过程中,期货升水会逐渐缩小,缩小,再缩小……

有人问了,能缩小的到什么地步?

能缩小到负值,变成期货贴水!

——比方说,现在,2018年5月底,就是这种状况。

第二个层次:市场结构的背后是什么?

这个答案非常简单——是真实的供需关系。

就像2015年底到2016年初的时候,石油现货市场需求预期恶化,而与此同时原油供应却丝毫没有减少。

一方面是包括中东、俄罗斯在内的产油国因为面临2014年年中以来的美元升值,急需通过扩大原油出口来赚更多的美元,避免本币贬值,所以无法降低产量;另一方面,则是美国的页岩油市场高速发展,2015年原油产量井喷,如果算上其他能源折合原油,美国某种程度上甚至替代了俄罗斯和沙特而成为全球第一大产油国。

这意味着,市场的原油供给极度充裕,特别是原来的第一大原油进口国美国,因为页岩油的产量猛增,2015年都要从石油进口国变成石油出口国了。

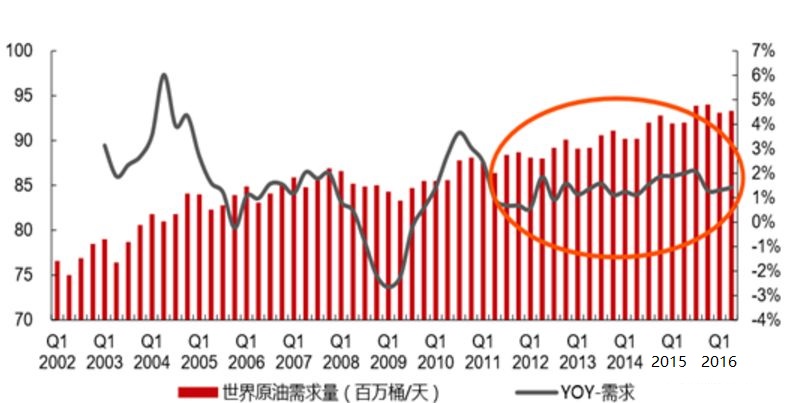

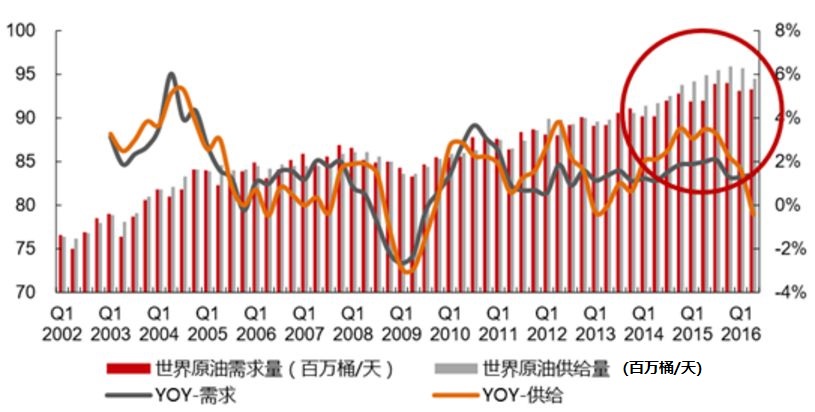

从需求方面来看,自2015年末到达高位之后却开始下滑。

由此导致的结果——自2014 年第四季度起,全球石油供给开始明显超过石油需求,供大于求基本维持着高于100万桶/天的状态。原油这玩意儿,用不完的时候又不能吃不能喝,存储还有一定的危险性,当存储也差不多满了的时候,产油国还在源源不断地生产,你说价格怎么会不下跌?

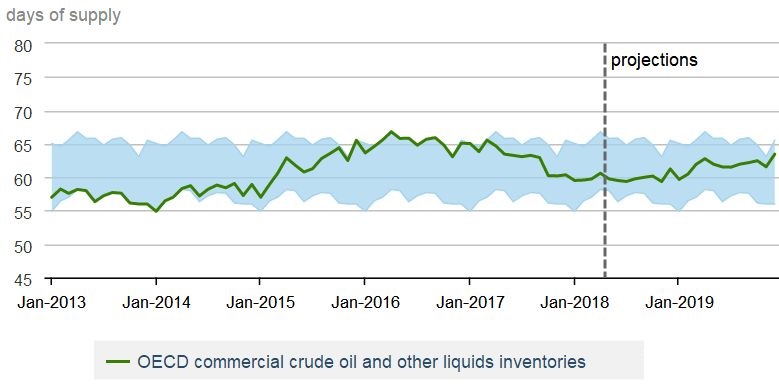

供需原因导致的原油过剩,还导致了全球主要国家原油库存迅速在2016年到达历史高位——下图就是OECD商业原油及其他液体燃料库存情况。

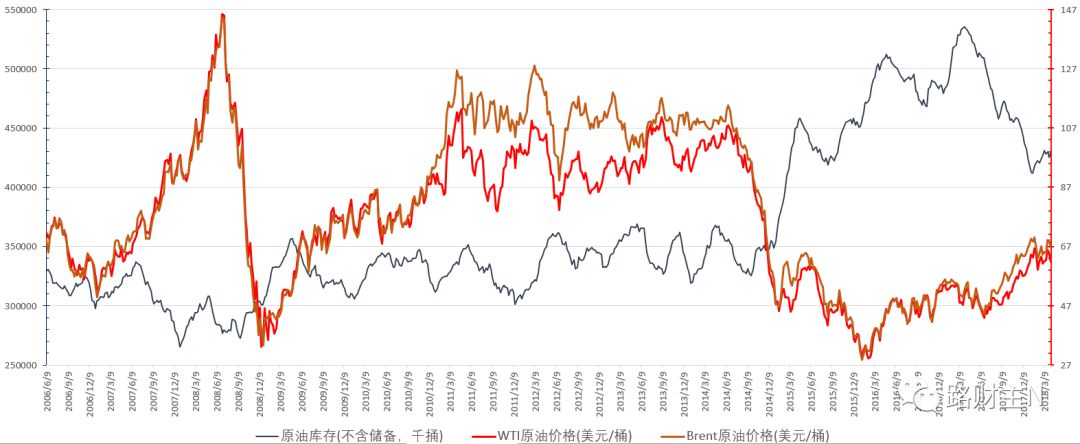

这不仅在全球的原油生产和消费平衡上体现出来,更是在原油价格上体现了出来——自2014年下半年开始,石油价格开始从100美元/桶以上,刷刷刷地直线下跌;也在美国本身的原油库存中体现了出来,下图就是WTI原油、Brent原油2006年以来的价格变动情况以及对应的美国原油库存。

这正是大佬们说,自己不看美国原油库存,只关心市场结构的原因——实际上,期货市场的价格曲线结构,已经反映了全球的原油市场供需情况。

在现货市场上,原油是一个最大宗、最成熟的大宗商品,影响其升贴水曲线的收益、存储和交易成本变动都非常小,也基本没有现货品质导致的期货贴水/升水性质,且其对应的行业周期较长,而且各产油国都是不得不靠卖出石油的收入来维持国内福利,因而在较长时期内它都保持着相对稳定的远期曲线结构。

如果期货的升贴水曲线(也即市场结构)发生重大变化,那一定是市场发生了重大变化。

必须要强调的是,全球的供应和需求固然是价格变动的根源,但最终供应和需求的调整,还是要依赖于期货价格的变动来强制完成调整——也就是说,期货市场价格不仅是被动反应了全球原油的供应和需求,而且它在关键时刻会翻身为主,强迫全球原油生产和消费进行调整。

2014年下半年,原油的过剩已经出现,但陷于卖油路径依赖的俄罗斯和OPEC成员国却都丝毫没有减产意愿,照样大肆增加原油产量,由此导致了油价库存的快速升高,并最终导致了原油价格的暴跌。

暴跌之后,极端低价的原油价格带来了原油产量越高,卖油收入反而越低的尴尬局面,这逼迫包括OPEC及非欧佩克产油国开展价格自救,他们开始商议冻产和限产措施,进而达成协议,减少原油供应,最终实现了原油价格大反转。

总结下来,对于原油这样的大宗商品来说(钢铁、铜、铝与此类似):

原油期货的升贴水曲线,代表着全球原油市场的供需不平衡状况,如果期货价格升水较多,那么代表着原油现货市场供大于需,如果升水非常严重(如2016年1-2月份),那么说明供需极不匹配,现货市场严重供大于求,也意味着价格被压制到极端低位;

反过来,如果原油期货存在着明显贴水,达到了不合理地步,那意味着现货市场供不应求,如果贴水十分严重(如同2018年初中国的螺纹钢一样),那意味着当前现货极端紧缺,所以价格被需求推升至非常的高位。

这就是“市场结构”背后的逻辑,从原油市场的价格逻辑出发,这里告诉给大家一个极为重要的大宗商品(至少适用于原油、螺纹钢、铜、铝三个最大宗的金属品种)期货投资逻辑:

- 绝对值价格低位+期货升水,谨记不能做空;

- 绝对值价格高位+期货贴水,谨记不能做多。

第三个层次:背后的背后,更深层次的又是什么?

讨论了所谓的原油价格的“市场结构”,又讨论了市场结构背后的全球原油供需状况,但作为全球最大的大宗商品市场,原油期货背后,其实有更深一层的国际经济货币制度的安排,关于这块儿,我在“150年原油价格史”一文中已经予以说明,这里不再赘述。

更进一步的,因为油价连通着食品、能源、交通以及所有工业制成品价格,是全球通胀的核心因素,原油价格并非简简单单的原油价格,而是链接着各国央行(特别是美联储)所设定的货币利率,进而影响国债收益率,影响全球金融市场——某种程度上说,原油价格的深度变动甚至是当代金融市场动荡的根源之一。

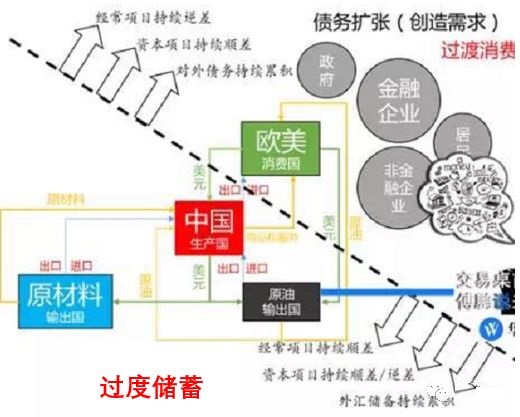

在这方面,华尔街见闻专栏作者付鹏先生给出了一个非常好的深度思考框架,他画了两幅图,给大家展示一个当代金融制度安排下的全球分工框架图,我这里直接引用过来。

根据这个全球分工框架:

- 1)欧洲(西欧)和美国位于第一阶层,他们是典型的消费国,通过债务扩张(欧元和美元债务扩张)创造需求,并进口消费品和原油,顺便进口CPI;

- 2)以中国为主的生产国(包括印度、越南及其他东南亚国家)处在分工的第二阶层,通过进口原材料和原油,生产商品销售给全球的消费者,同时进口CPI,出口PPI;

- 3)以拉美、澳洲和非洲,加上中东产油国、俄罗斯以及非洲和拉美产油国,则构成第三阶层,他们输出原油和原材料,供给生产国和消费国。

这里面,原油处于比其他全部原材料加起来都更重要的一个地位,因为原油不仅被出口到生产国用于生产商品,也用于出口到欧美消费国当作消费品,原油生产国还用出口原油换回来的美元欧元,大量购买生产国商品,用于维持国内统治阶层的奢侈生活及拥护者的福利。

这个全球分红过程分为两个时期:

- 一是债务扩张、需求扩张时期;

- 二是债务收紧,需求缩减时期。

当欧美国家处于债务扩张周期的时候(如2009-2014年,2002-2007年),欧美居民在扩张性货币政策下大肆消费,不断买买买,生产国可劲儿出口商品,原材料国和产油国持续扩大出口,全球经济通常是欣欣向荣,全球原油需求逐年增加,油价也逐渐上涨(见下图),与此同时的是生产国、原油原材料出口国经常项目持续顺差,货币升值,居民过度储蓄……

但这个不断持续的借贷过程中,伴随着油价上涨的,是欧美居民部门和金融企业的负债会不断加重,当油价上升至某个高点的时候,因为欧美国家CPI与油价密切相关,而欧美央行通常又是把货币政策与通胀目标挂钩,接下来的结果,高企的油价引发欧美央行不得不选择加息——加息的时候,恰好面临欧美居民和金融企业债务高企,甚至政府也债台高筑,债务加息会戳破金融行业的高杠杆借贷泡沫和居民消费泡沫……

接下来的事情,你懂的,就是某些金融企业出现问题,资本市场爆发金融危机——实际上,2007-2008年的全球金融危机以及2010年前后的欧债危机奏是这么爆发的。

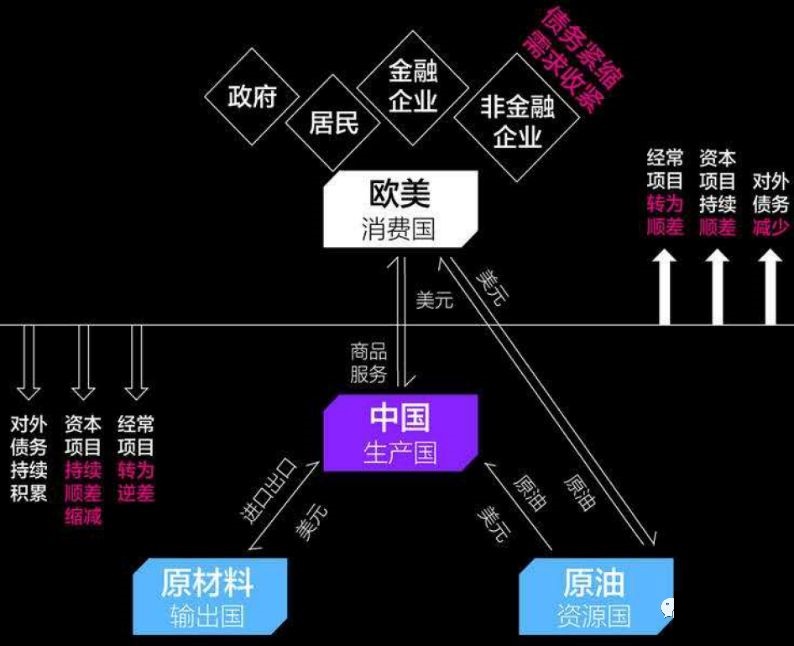

这样一来,就进入了另一个阶段——债务收紧、需求缩减时期。

如果欧美央行都开始加息,进入货币紧缩轨道,那么原来的全球债务扩张链条就开始逆转,欧美国家开始减少消费,生产国贸易顺差减少,原油消费停滞不前,而原油生产国还习惯按照原来的规模生产,由此导致油价供需严重失衡,油价暴跌,原材料出口国和原油出口国收入来源减少,开始进入经常项目转为逆差,原来的资本流入也因为欧美加息而产生逆流,多个生产国和原材料供应国(包括产油国)发生汇率危机——生产国也好不到哪里去,外汇收入锐减,资产价格大跌,货币面临贬值压力(见下图)……

接下来的事情你懂的,就是2014年底到现在俄罗斯、巴西、阿根廷、委内瑞拉、阿塞拜疆等国所发生汇率问题的深层次原因,而中国、印度等近两年在汇率上也是靠资本管制来支撑。

伴随着油价暴涨暴跌的,是全球消费需求和债务收缩的轮回,伴随着的是发达国家的资本市场危机和新兴国家的货币危机以及经济危机。

这就是油价的威力,用付鹏先生的话来简单总结:

- 油价暴跌,全球利率不同步,引发新兴市场通缩危机和汇率危机;

- 油价暴涨,欧美利率走高,引发发达国家资本市场的金融危机。

现在你还以为,原油价格仅仅就是个投资赚钱的价格那么简单么?

文章最后一部分,还是要回到投资上来,谈谈我对当前原油价格的判断。

美国能源信息署(EIA)公布了一个全球液体燃料(主要是原油)产量与消费量的季度平衡情况,并对2018年下半年和2019年进行了预测(见下图)。

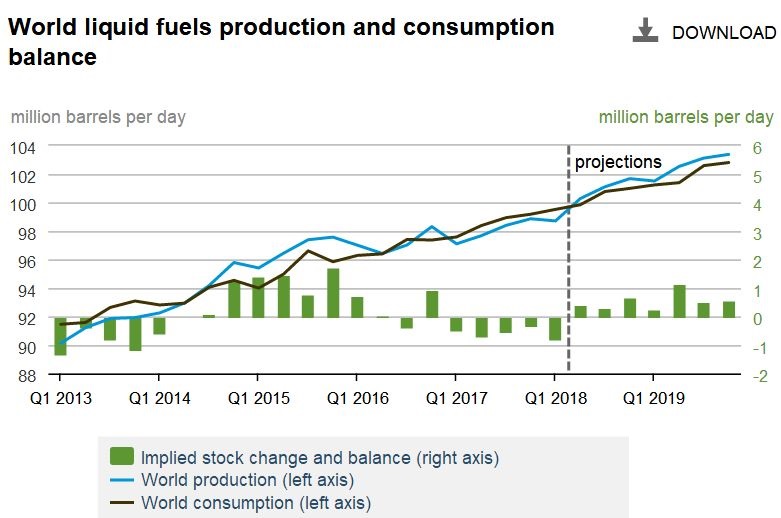

从图上可以看出,2014年初原油供需刚好平衡,下半年开始进入过剩状态,而2015年全球原油始终处于严重供过于求的过剩状态;从2017年一季度开始一直到2018年一季度,全球原油均处于供不应求的紧缺状态。

这张图正好解释了2014年以来油价的暴跌暴涨情况。

然而,从2018年第二季度开始,油价很可能会处于轻微的过剩状态——从供需角度来看,油价上涨的动力已经消失,即便惯性上涨,其幅度也不可能很大,至于有人提到的2019年原油价格重上100美元/桶,我觉得可能性极小。

我认为原油价格再度上涨的可能性很小的原因如下:

1)2017年8月份,原油期货市场价格自2015年底以来首次出现相比现货贴水,此后原油期货贴水持续存在,这说明大家预期后市原油供需会取得平衡;

2)美国经济复苏形势貌似良好,但其他重要经济体如中国、欧洲和日本并没有看到原油需求强劲增长的迹象,而且美联储持续加息的达摩克利斯之剑始终悬挂在全球经济体的头顶,其他经济体通过宽松货币政策大规模扩张的可能,在短期内很难实现;

3)自2018年2月份以来,美国原油已经突破1000万桶/日的产量,达到其历史最高峰值,而且美国的油库存已经重新开始上升(见下图,数据来源EIA,截止日期5月18日)。

如果说以上还是宏观总体考虑的话,下面这个可就是技术了。

问大家一个问题,就短期而言,原油期货市场的价格决定力量是谁?

答案是:对冲基金和大型投机者!

2014年以来,无论是Brent原油还是WTI原油,基金经理交易者数量不断增加(见下图)。

其结果就是,自2014年下半年以来,对冲基金和大型投机者的加和净多仓,在原油价格的极点转换中扮演了领路者的角色。而2017年底以来,WTI原油投机仓位屡创几十年来的新高。

然而,从2月份开始,对冲基金和大型投机者的主力净多仓开始撤离,而与此伴随的却是油价一路上涨(见下图,数据来源于CFTC,截止日期为5月22日)……

嗯,对冲基金和大型投机者都在跑路了,是谁,非要在原油价格高位站岗?

两个最大的产油国沙特阿拉伯和俄罗斯,更是一点儿都不傻,这两个大土豪非常鸡贼地觉察到了油价接近顶端的端倪,两个一向不太和睦的伙伴,居然借口美帝退出伊朗核协议,联手增产——看看人家的政治辞令是怎么表达的?

5月25日,沙特和俄罗斯能源部长表示,两国准备放宽减产举措以安抚消费者对充足供应的担忧;沙特能源部长法力赫补充称,就算是放宽限产举措,也会逐步实施以免冲击市场;

俄罗斯则表示,俄罗斯和沙特正在敲定联合增产协议条款,此举不仅可以给油市降温,而且至少在眼下将令莫斯科在设定全球油价时发挥更为关键的作用。

这两个不好好改进国家体制,却一直靠着卖油吸全世界血的国家,关于增产的理由真是说的冠冕堂皇啊!

好了,关于原油价格的观点现在可以总结如下:

1)在中东地区不爆发较大战争(海湾战争或两伊战争这种级别)或严峻地缘政治危机(如沙特王室垮台,国家陷入混乱)的情况下,80美元/桶的油价将是WTI原油本轮上涨中难以逾越的顶点,而Brent原油也很难超过90美元/桶,100美元/桶的油价在未来一两年内都不可能实现。

2)如果早的话,原油价格很可能从当前阶段就开始下跌,迟的话不超过2018年第4季度,原油价格就会转为下跌模式,并在2019年跌至60美元/桶左右的水平;

3)我有可能错,但大家师母已呆。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/3161.html