汽车与工业芯片回稳,AI数据中心加速成长,ON Semiconductor能否成为下一个半导体爆款股?

科技股中能闪现价值投资特征的并不多,但 ON Semiconductor(NASDAQ: ON)正为投资者提供了这样一个极具吸引力的机会。公司核心汽车与工业终端市场的需求似乎已经渡过拐点,同时快速增长的 AI/数据中心业务为其提供了显著的增长驱动力。

现在或许正是布局 ON Semiconductor 股票的良机。以下为具体分析。

ON Semiconductor 的价值股属性

这家专注于功率与传感芯片的制造商,具备一些令人羡慕的财务指标:2025年第三季度非 GAAP 毛利率达 38%,非 GAAP 营业利润率为 19%。此外,公司在将利润转化为现金流方面表现优异,2025 年迄今已将收入的 21% 转化为自由现金流(FCF)。

华尔街分析师预计公司在 2025 年将实现 14 亿美元自由现金流,今年的自由现金流市盈率仅为 13.8 倍。对于成熟低增长公司而言,这已经是不错的价值;但对于像 ON Semiconductor 这样拥有长期增长潜力的公司,这个估值则显得极具吸引力。

长期增长潜力与短期压力

公司管理层围绕两个核心终端市场布局:汽车和工业。在汽车领域,ON Semiconductor 为电动汽车(EV)市场提供智能功率与传感解决方案,尤其是硅碳化物(SiC)芯片,同时也服务于传统内燃机(ICE)车辆制造商。在工业领域,公司覆盖的终端市场包括 EV 充电网络、工业自动化、机器视觉、机器人以及智慧城市/建筑等。

这些市场长期前景优异,但短期受多重因素影响:汽车厂商因销售增速放缓而缩减 EV 投资,同时工业行业在过去一年也出现放缓,导致 ON Semiconductor 近几年销售表现受压。

需求拐点与 AI/数据中心业务增长

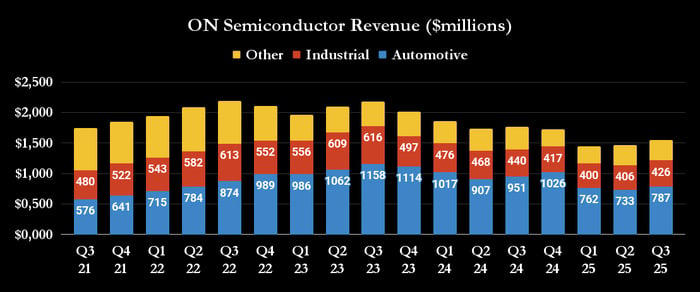

下图显示了公司此前的疲软趋势。然而,如图所示,ON Semiconductor 的整体收入似乎已触及拐点,尤其是在两个关键终端市场中。

CEO Hassane El-Khoury 谨慎表示,客户尚未进行库存补货(他们可能会为未来增长提前准备),但他同时指出,汽车和工业终端市场正在逐步稳定,季节性趋势正在回归。

此外,公司“其他收入”也呈现环比增长。该类别涵盖核心终端市场之外的所有收入,包括各类消费产品及 AI/数据中心业务。

ON Semiconductor、Nvidia 与 AI/数据中心

ONSemi公司被列为 Nvidia 合作伙伴,共同推动下一代数据中心(800V 高压直流 HVDC 数据中心),预计于 2027 年推出。新一代数据中心涉及从电力传输到 IT 机架的基础结构性重构。El-Khoury 在财报电话会议上表示,公司能够“从高压一路支持到核心的电力交付”。

该合作凸显了 ON Semiconductor 快速增长的 AI/数据中心收入。虽然管理层预计 2025 年该业务收入仅为 2.5 亿美元(占总收入 60 亿美元的比重不大),但第三季度同比翻倍增长。若 2026 年再翻倍,将达到 5 亿美元,贡献 2.5 亿美元收入增长,相当于整体收入增幅 50%,潜力不容小觑。

ON Semiconductor 的未来展望

尽管公司仍面临短期阻力,但最艰难时期似乎已过,估值也具备吸引力。此外,长远来看,汽车厂商投资 EV 的必要性毋庸置疑,工业行业也有望回归周期性增长。

更进一步,假设华尔街分析师预测准确,公司 2026 年重返中个位数增长,2027 年实现两位数增长,那么更高的工厂利用率将提升利润率和自由现金流,与管理层的规划高度契合。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/14912.html