在淘金热时期,卖镐头和铁锹最赚钱。如果你想要尝试难度更大的玩法,那就买下制造这些镐头和铁锹的公司。

芯片巨头英伟达(Nvidia Corp. ,NVDA)正从人工智能(AI)的繁荣中获得重大提振。从微软(Microsoft Corp., MSFT)到谷歌(Google),每一家科技公司都争先恐后地加入这股由ChatGPT爆火引发的热潮。只不过,生产英伟达AI芯片的台湾积体电路制造股份有限公司(Taiwan Semiconductor Manufacturing Co. ADS ,TSM,2330.TW, 简称:台积电)可能成为另一个重大受益者。

英伟达股价在周三盘后交易中大涨25%,市值增加近1,900亿美元,此前该公司预计截至7月份的财季收入将同比增长64%以上,达到110亿美元。这一业绩指引将是该公司有史以来的最高季度销售额,较标普全球市场财智(S&P Global Market Intelligence)分析师的预期高出逾50%。对英伟达芯片的需求激增是预测井喷的一个主要原因,英伟达芯片用于为AI计算服务的数据中心。

如果英伟达有望卖出如此多的芯片,那么这些芯片的实际生产商台积电的订单也应会相应增加。台积电在台湾上市的股票周四上涨了3.4%。该公司的高性能计算部门是其收入最大贡献者,占上季度总销售额的44%,该部门既生产像英伟达这样的数据中心芯片,也生产个人电脑的处理器等与消费者关联度更高的产品。在上个月的财报电话会议上,台积电首席执行官魏哲家(C.C. Wei)表示,AI是该公司增长的结构性大趋势,但现在就给出该项业务实际贡献的量化预期还为时过早。

在短期内,AI的提振可能不足以抵消智能手机和个人电脑等其他领域的疲软,原因是这些市场仍在消化过去几年中堆积的芯片库存。台积电上个月表示,预计2023年收入将同比下降1%-6%。

不过,英伟达的乐观前景应会给投资者带来更多信心,笃定AI的繁荣将转化为台积电更实际的盈利增长——其速度可能比大多数市场人士预期的要早得多。而且,英伟达将不会是AI芯片的唯一客户。鉴于台积电在芯片制造领域的领先地位,以及在先进制程封装方面的新技术,其他希望设计自有芯片的公司也可能需要台积电的助力。在谷歌、微软和几乎所有其他大型科技公司争夺AI主导地位的史诗般战斗中,如果哪家公司成为这场争夺所需武器的唯一供应商,那就是相当令人羡慕的荣耀,英伟达本身的表现就明确地展示出了这一点。

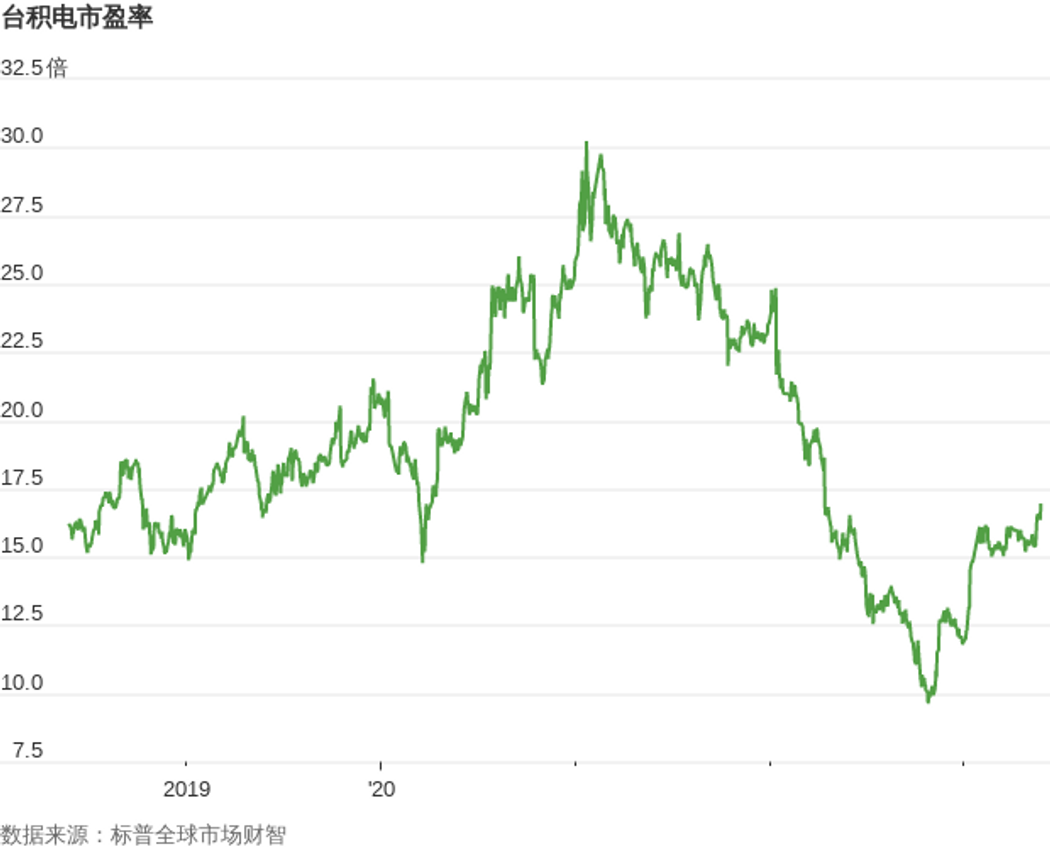

根据标普全球市场财智的数据,台积电以未来12个月预期利润衡量的市盈率为17倍,略低于其19倍的五年平均水平。相比之下,英伟达对应的市盈率为61倍。显而易见,台积电不是纯粹的AI浪潮参与者,这意味着它可能不会像英伟达那样实现爆炸式增长,与此同时,该公司还是一家资本密集型企业。

但是,利用该公司押注此次AI热潮可能是一个更便宜的选择,尤其是考虑到整个芯片价格周期最终可能会在2023年下半年触底。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/11359.html