文:股市瓜皮居士,版权归原作者所有

01 巴菲特从入仓到减持

巴菲特从2016年开始投资航空板块,至2019年底,巴菲特持有达美航空/西南航空/美国航空的股份,分别为11%/10.4%/9.7%的股份,并为其主要大股东。以达美为例,2016年其入仓均价为29美金,而在前不久减持均价为24美金。曾在1989年,在航空业吃过大亏他,为什么在2016年重入航空业,当时的买入逻辑是什么呢?这个很重要,在今天理解股神减仓时候,非常重要!

我简单总结了以下几个原因:

1.CR5(行业集中度前5)从2009年的61%,大幅提升到2016年80%,已经是非常高度集中的行业。另外,美国禁止外资拥有国内航空公司超过25%的权益,欧盟是50%,航空是有很强的政府保护行业。

2.油价在2014年大幅下降,净利明显增加(燃油占运营成本中占比高达30%,油价与航空公司利润理论上和现实中都呈负相关关系),美国经济繁荣加持,达美航空净利率从2012 年的2.75%升至2016 年的超过11%

3.背后共同的利益集团,竞争基本结束,四大航空公司背后的主要股东高度重合:先锋集团(Vanguard)、贝莱德(BlackRock)、富达(Fidelity)和巴菲特的伯克希尔

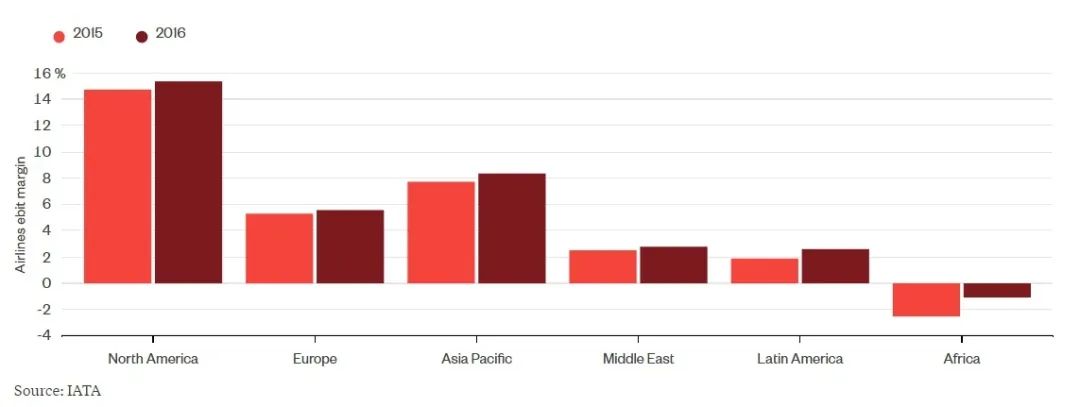

再来看一下结果,美国航空的利润,和其它国家航空业的利润对比,简直是碾压!!综上所述,可以理解,为什么曾被巴菲特称之为“价值毁灭者”的航空,在2016年进入股神的法眼。

2 巴菲特减持逻辑猜想

瓜皮觉得,控制股权不超过10%的基准线(超过10%,将引起监管机构的审查,持仓情况也需要向外披露),是减持理由之一。其实,在2019年四季度巴菲特就曾小幅减仓最爱的银行股,控制股份在10%以内,注意这是在疫情还未出现之前!所以,个人认为,控制股权10%以内属于可以理解的小操作之一。

但无疑的是,疫情发展和原油价格战,肯定是核心原因之一,疫情让航空运输股蒙上一层阴影,有更多的不确定性,而以“资金安全”为天命的巴菲特,减仓也无可厚非。但结合上篇航空股的买入逻辑,我觉得,还未触及买入原则,我理解的程度仅仅在于,疫情的发展和预计结果,只是让股神保持仓位灵活性,而非真正看空航空股或银行股。诚然,保持灵活性是出自不够有信心的表现,但瓜皮认为不够有信心是对市场,而非单一标的。

就在昨天新闻显示,巴菲特在日本发债,募集18亿美金。已经手握大量现金,还持续发债募钱?我来一个五毛钱的猜想,股神有可能近期抄底,《buy America i am again》,而保持仓位不对外披露,和灵活性,也符合五毛钱的逻辑。

3 股市瓜皮自己观点

2016年航空买入逻辑并未发生根本性的动摇,疫情过后,产业集中度应该会更加集中,CR5进一步提升;另外,原油价格从目前竞争格局和供应需求来看,应该中长期还将处于低位;

打不死你的,你就会更强!在全世界航空中,都受到强力的打击,上篇也提到,美国对航空业的保护,远远大于其它国家。我并不了解其它国家对其航空业的保护情况,但从目前来看,美国是非常强烈的保护自己航空业的。

疫情总归过去,报复性旅游和运输:压抑已久的,将会带来报复性的旅游。这个是从自己的感受和清明黄山拥挤猜想的,我自己很想有一段旅游,来放松一下自己,我觉得人性是这样的。另外,商业格局将重朔,将带来更多航空和运输。

当然,还有一个看空观点:周期属性的威力将大于稳定的格局。航空属于强周期行业,是否能抵御的了此次危机,拭目以待吧。

4 反观:股市瓜皮心态

我觉得我还有一个心态:当你买入一个公司股票时,你会自然去联想一些与该公司利好的事务/信息,以增强自己的持有信心,直到现实崩塌。我不排除,这是写这篇文章的原因之一。

我尽力做到客观,总归而言,我个人目前还是看多航空业和旅游业,不排除由于后续发展,改变观点。哈哈哈,就算是巴菲特,也不知道打脸多少次,后续的事务发展无法控制,后续的事实也可能颠覆之前的观念,总而言之,还是太年轻!

这也是股市瓜皮成长道路必经之路吧,后续发展如何,我们拭目以待!!!

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/8781.html