2月大非农给了市场什么信号?

今天最重要的宏观数据无疑就是大非农了。在市场担忧衰退之际,这份数据的好坏,无疑对于投资者经济风险的判断有重要的影响,我们就一起来看一下这次的数据表现怎么样?市场又是如何解读的呢?

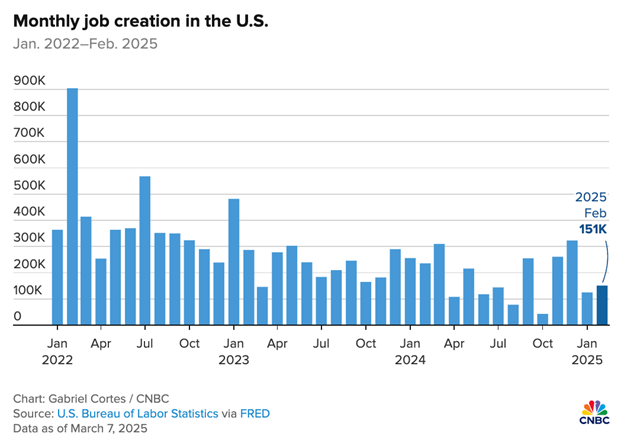

整体来说,这次的非农数据可以用,不算糟糕来形容,很多数据都反映劳动力市场在软化,但幅度又不是很明显,还不足以引起经济恐慌。比如,从新增岗位上看,2月,美国新增了15.1万个岗位,低于预期的17万人,略让人失望,但从三个月的平均来看,这次平均为20万人,显示经济的岗位创造能力还是相当的稳健。从失业率来看,这次失业率则上升到了4.1%,高于预期4%,而且几乎被四舍五入到4.2%,说明劳动力市场出现轻微松动,但依然没有突破4.3%的阶段性高位。薪资方面,2月薪资环比上涨了0.3%,符合预期,全年涨幅则为4%,低于预期的4.2%,不过跑赢了CPI和PCE两个通胀指标。

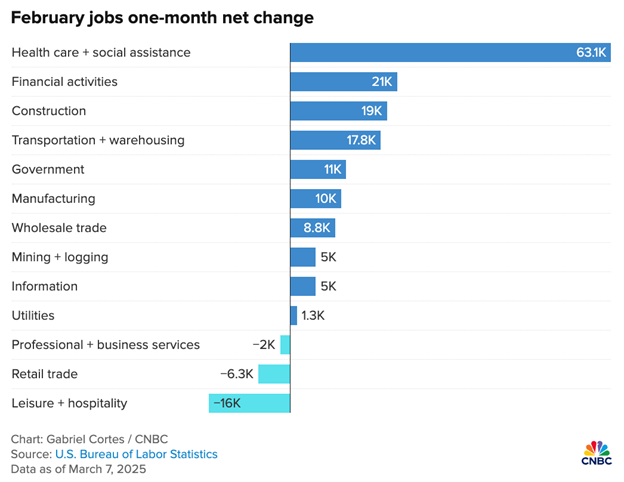

如果看细分数据,这次岗位增加最多的是医疗和社工行业,增加了6.3万人,其次是金融和建筑,分别增加了大约2万个岗位。而休闲住房下降最多,为1.6万人,零售也削减6300人。这里面可能存在季节性的影响。2月圣诞新年的旅游购物旺季结束,所以酒店和零售行业削减了部分人员。可能有细心的观众会疑惑,那政府呢?最近马斯克的政府效率部门,可是在大刀阔斧的改革,昨天的Challenger报告,就发现2月联邦政府裁掉了超过6万人。可是这次的大非农并没有很明显。根据数据,联邦政府只减少了1万人,大幅低于预期,地区政府还增加了2万人,所以抵消了影响。整体政府在非农报告里面还是维持了一个正增长。不过随着裁员逐渐落地,相信这个数字会逐渐浮现,对非农的新增岗位和失业率产生影响。

那么华尔街是如何解读这份数据呢?FactSet总结道,大部分的分析师认为这份数据比想象中好一些,缓解了一部分经济显著恶化的担忧。不过,投资者还是不能掉以轻心。Laffer Tengler Investments的主管就表示,今天的数据比较mixed,并没有能够让经济的前景变得更加清晰。如果川普造成的动荡持续,那么这个就业市场的趋势一定是不好的。

今天美国财长贝森特在接受采访的时候就承认,经济可能会经历阵痛。他形容说现在市场对于政府支出的依赖,就如同一个瘾君子,未来将迎来一段“戒瘾期”,从政府支出驱动转向私人部门主导。这番言论显然对于市场来说是不好的。投资者目前还是愿意相信,川普是在乎经济、在乎股市的,因此不相信川普真的会把经济搞崩,可是如果川普真的愿意去承受经济上的阵痛,那么这个风险就需要重新评估。

阿吉认为,对于川普可能引起的经济风险,我们需要防范,但不应该为此恐慌。目前来看,川普对于经济和他的支持率还是在乎的,不像一些人说的那样,因为他无法连任就不管不顾。我们不要看他们说了什么,而是要看他们做了什么。比如周二,川普在宣布给加墨加关税之后,昨天就豁免了一大部分,同时也豁免了农产品,给美国农民补贴,希望维持支持率。这些动作都表明,川普不想强硬到底,随时都会改动。另外,我们也可以把关税政策当做一张张牌。随着时间的推移,特别是4月2号对等关税的落地,川普能打的牌将会越来越少,政策会越来越确定,而这个政策逐渐清晰的过程,对于市场来说一定是个好事,值得注意。

鲍威尔最新讲话有何指引?

在关税政策动荡之际,今天鲍威尔终于出来讲话了。那么我们今天就来梳理一下他的讲话内容。对于未来美联储的政策会有什么指引呢?

上来,鲍威尔就给经济定了个性,表示当前的经济依然稳健,他的原话是“In a good place”。这反映出,川普在这段时间的接连动作,并没有影响到美联储对于经济的判断。他先是指出了,去年第四季度,美国经济保持了2.3%的年化增长率,主要受到消费的支撑。接着他提到劳动力市场,并表示如果从去年9月份开始算,平均岗位增长为19.1万,非常稳健,失业率也一直在3.9%到4.2%的区间徘徊。薪资的增长还高于通胀,而且现在增长的速度更加可持续。而在通胀方面,他则继续强调信心,认为还是会回到2%的目标,只是回落过程中会有些起伏。整体基调对于经济是比较乐观的。

当然他也提到了一些隐忧,比如在消费方面,他就说近期数据显示,消费增长可能正在放缓,而且多份调查㛑显示,企业和家庭对未来经济前景的不确定性增加。不过对于这些调查到底对消费有多大的影响,鲍威尔却有所保留。他强调这段时间的消费者信心指数,对于消费来说,不算是一个很好的指引。美联储还是需要密切关注消费的变化。

在通胀方面,他则表示近期的数据的确比较高,但是在住房和非住房服务通胀这两个高企的类别,依然看到了回落的进展,这可以说是鲍威尔信心的重要来源。当然大家最关心的还是关税,在这个问题上他说的很隐晦,表示很多的调查都表明,关税是推升近期通胀指标上升的一个因素,不过,只要看向明年甚至更远的将来看,大部分的指标都稳定,符合2%的通胀目标。这番话的意思,在我看来在传达两个信息,一个是鲍威尔要撇清责任,维持美联储政治中立的立场。关税推升通胀都是市场调查报告说的,不是美联储的结论。第二部分,则是想传达当下美联储,还是更倾向于忽略关税的通胀威胁,不认为会有长期的影响。

那么鲍威尔的这些经济判断,对于美联储的货币政策来说意味着什么呢?鲍威尔表示,鉴于所有这些背景来看,美联储还不用着急,我们处境良好,等到未来更加明朗了,再做决定。政策没有固定路径,如果通胀没有朝着2%的目标走,那么我们可以维持利率更长的时间,而如果劳动力市场恶化,或者通胀快速下滑,那么可以根据情况放松政策。

接下来的问答环节,鲍威尔也没有给出更多不同的解读,只是再次强调,现在政策不确定性很高,意外总是超乎想象。阿吉通篇看下来,我认为鲍威尔的整体的态度还是比较积极的,这给最近担忧的市场打了一剂强心剂。对于投资者担心的一些核心话题,比如关税,通胀,以及经济衰退,美联储虽然没有表达出明确的判断,但是都给出了相对积极的态度。当然,现在川普的政策还具有很高的不确定性,鲍威尔也不能把话说死,观望的主旋律还是不能变。

川普再度威胁加拿大,特定商品加关税250%

昨天下午,川普在刚刚豁免了加拿大大部分的关税,结果今天又变脸了。周五,川普警告称,最早可能在当天,就对加拿大的乳制品和木材征收新一轮关税,理由是加拿大的贸易政策长期以来“占美国便宜”。

在白宫和记者交谈的时候,川普直指加拿大的乳制品关税,认为这对美国农民极为不公平,并表示将采取对等措施,他强调,加拿大这些年来一直在剥削我们,特别是在木材和乳制品方面。他们的乳制品关税高达 250%,这严重伤害了我们的农民,我们将收取同样的关税。随即还放出狠话说,加拿大要不放弃,就等着一模一样的关税吧,这就是对等的意义所在。我们可能最早今天就实施,或者等到周一或周二。这就意味着川普有可能在这段时间,对特定商品,提前实施对等关税。

而在对等关税方面,白宫贸易顾问也透露了最新的消息,指出川普政府不会仅仅考虑明面上的税率,而是会将所有的贸易壁垒考虑进去,包括各种补贴和限制,他们最终会根据所有这些考量,给每个国家定一个综合的税率。这就有很多操作空间了,因为每一个非关税贸易壁垒到底应该怎么算,还是由美国政府说了算。

那哪些国家可能会受到更大的关税制裁呢?这就不免让人想到中国。中国长期被指控采取不公平贸易措施,来维护本国企业,如政府补贴、技术转让要求,以及进口壁垒,这些保护措施都可能会让中国面临更高的税率。而目前中美双方态度强硬,不像是有缓和的迹象,所以贸易战升级的威胁还是很高。除此之外,川普还特意点名了印度。印度一直以高关税闻名,为的是保护本国产业。在今天的言论中,川普就强调中国和印度4月2号,将会面临巨额关税。

阿吉认为,如果对比一下,昨天关税的消息可以说是高开低走,一开始很让人紧张,结果逐渐放松,到了盘后,美国对加拿大和墨西哥,都豁免了大部分产品,但是股市还是出现大跌。而今天,关税消息其实反而更强硬,按理来说是个利空,但今天市场却反弹了,所以说,当天股市会因为关税作何反应其实很难猜。但我相信,当越来越多的投资者开始熟悉川普的套路后,股市的波动也会越来越小,因为市场从来不怕坏消息,而是怕意外。而这些意外会随着一个个政策的宣布,变得越来越少。

另外,今天彭博还报道了美国”借墨杀中”的进展。墨西哥总统辛鲍姆,正在评估目前和中国的关税情况。辛鲍姆就说正是因为中国这些进口,才让我们的纺织业,鞋业毁掉的。虽然没有更多细节,但是表明中国有可能因此面临其他国家的更多关税,对于中国来说显然是个不利的消息。这意味着涨势较好的中概股,可能需要注意短期的关税威胁。

文章来自:美投君,作者:阿吉

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/13087.html